MT 《經理人月刊》編輯部

快速了解財務三表

在眾多財務報表中,一般所稱的財務3表指的是,損益表(Profit and Loss Statement,簡稱P/L)、資產負債表(Balance Sheet,簡稱B/S)以及現金流量表(Cash Flow Statement)。由於實用性考量,我們將以這3張財務報表為主,介紹它們的區別與彼此之間的關係。

整理.撰文 / 張玉琦 編輯 / 齊立文

華頓商學院教授理查.蘭柏特(Richard Lambert)在《華頓商學院教你活用數字做決策中》指出,閱讀財報有助於經理人找出應該把注意力放在哪裡,並且重新評估未來的績效。當經理人想知道「哪些方面做得好?」「哪些方面做得不好?」「做得不好的部分可以怎麼補救?」「未來該如何保持成長?」等問題,都可以透過分析財報做為決策參考。

我們之前曾經用大航海時代的比喻解釋企業營運的邏輯,也就是股東投入資金,資金變成公司的資產(造船、貨物),資產用來從事營業活動,營業活動最後如果有獲利的話,會回饋給股東,或者留下來準備下一次出航。

財務3表中,損益表就是用來呈現營業活動的內容,其結果最後會出現在資產負債表上。我們可參照下方圖表,在年初和年底企業都有一張資產負債表,損益表就是用來解釋年初的表怎麼演變到年底的表。現金流量表也是同樣的道理,它會解釋年初資產負債表的現金,在這一年當中從哪裡收到現金,又用在哪些地方。

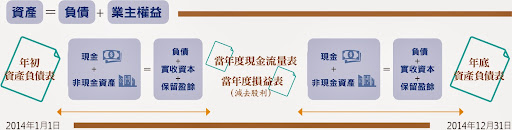

具體來說,資產負債表中有一條重要的等式:「資產=負債+業主權益」。展開這條等式,有助於我們更加了解3大報表間的關係。資產可以分為現金+非現金資產;業主權益則分為實收資本+保留盈餘(參見下圖)。要記住的是,這條等式的左右邊無論何時都要成立。

當企業獲利時,損益表上的獲利,就會流向年底的資產負債表。比如說,分給股東的話,實收資本就會增加,留在公司再投資的話,保留盈餘就會增加,最後,資產負債表上的淨資產(資產減去負債後的淨值)也會增加。保留盈餘增加的話,等式右邊的資產也要增加,檢查資產負債表就知道公司把獲利用到哪裡去了。

同樣地,現金流量表會平衡資產負債表中的現金項目。假如在這一年中,公司現金(等式的左邊)增加了,但右邊的負債與權益也要有相對變化。假如公司是借了很多現金,資產負債表上的右邊負債科目也要增加;假如公司是因為投資用掉了很多現金,那長期投資的項目就會增加。接下來我們利用圖解介紹3張表的基本內容與含義。