整理‧撰文 張玉琦

圖解|掌握營運的儀表板!輕鬆讀懂財務 3 表:資產負債表、損益表和現金流量表

如果你也是「非財務背景的經理人」,不用擔心,想要無障礙地學會看懂財務三表,你可以照著以下步驟做:

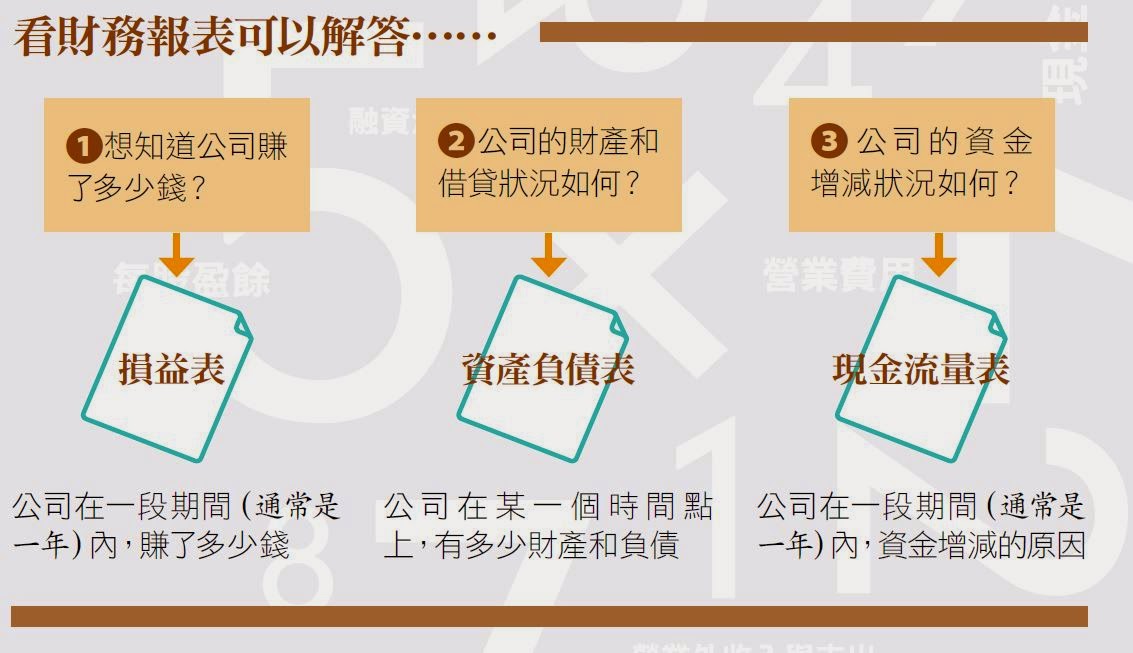

首先,大略地了解「財務 3 表」是哪三表──資產負債表、損益表和現金流量表。

接著再就「損益表」這張相對來說最簡單、卻和經理人關係最密切的一張報表,了解怎麼讀懂損益表,又該如何運用損益表做好管理、培養經營意識。

損益表的簡單在於,它表達的是一段經營期間(可以是每年或每月)的營運狀況,顯示出此期間內,企業的收入多少;為了賺取這些收入,企業所花費的資源又有多少。透過閱讀分析損益表,經理人能了解該如何評估績效、控管成本與擬定未來的目標(預算)。

而當你熟悉損益表之後,便能進一步搭配另外兩張表:「資產負債表」與「現金流量表」,相較於透過損益表了解企業某一段期間的經營狀況,資產負債表則可協助經理人釐清企業的財產與借貸,現金流量表則可掌握企業資金的增減。

徹底讀懂這 3 張財務報表,就能以經營者的眼光,完整掌握企業經營的現況與未來。

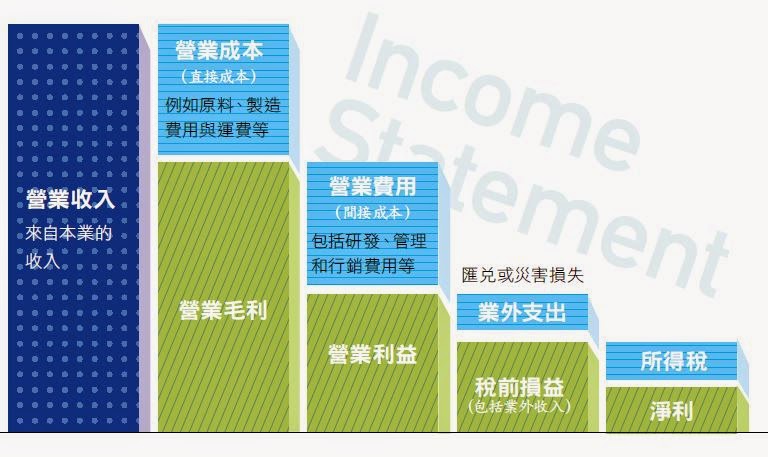

損益表 Income Statement

一段時間內公司賺了多少錢? 這是經理人最關心的報表,因為這張表衡量企業是否賺錢。

損益=收入—成本費用

收入:公司在一段時間內,從販賣商品或提供服務所賺取的收入。

成本與費用:包括營業成本和營業費用。營業成本是企業用於生產商品的原料成本。企業在銷售或提供服務的過程中產生的費用,則叫做營業費用。

損益:收入減去成本的剩餘,有關利潤的分析請見30頁。

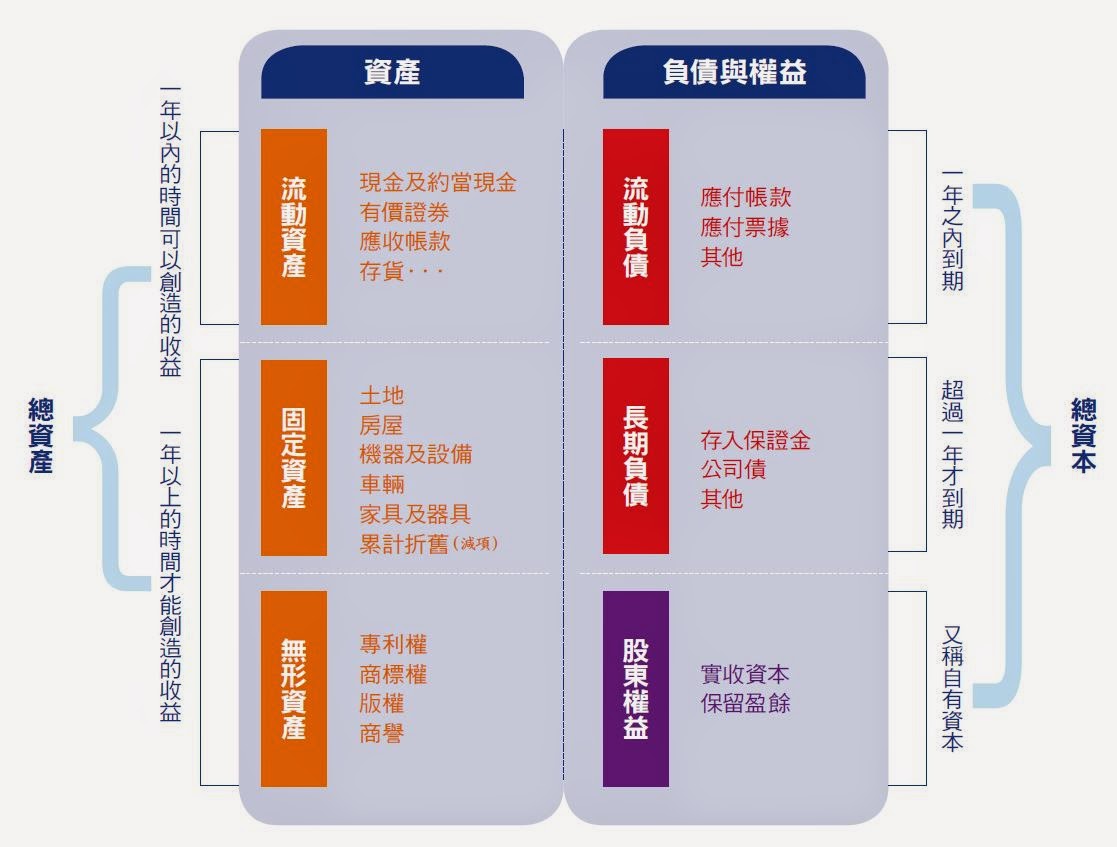

資產負債表 Balance Sheet

某個時間點上公司有多少財產和負債 這是著名會計公式,在資產負債表中,每一樁交易都要讓這個等式保持平衡。

資產=負債+股東權益

資產:代表公司的可用資源,包括現金、有形資產(存貨、工廠設備)和無形資產(專利權、商譽等等)。

負債:公司的義務,因為過去的交易或事件,未來必須移轉資產或者為其他人提供服務。

股東權益:將資產扣除負債後剩下來的利益。主要包括公司從出售股份當中獲得的資金,稱為實收資本;以及公司從過去經營累積下來的利潤中,扣除分配給股東的股利後,保留再投資於公司的餘額,叫做保留盈餘。

現金流量表 Cash Flow Statement

一段時間內公司現金增減的原因 記錄資產負債表中,企業現金的流入和流出,如何因為營運活動、投資活動以及融資活動而變化。

自由現金流量 = 營運資金 — 資本支出

自由現金流量(FCF,Free Cash Flow)的值表示從營運活動中產生的資金足以應付投資活動。