創業小聚 許為傑

財務報表的基本觀念!會計師手把手教你「年度預算」怎麼編

新的一年到來,創業家首當面對的便是新年度的預算編列。年度預算編列不但攸關整間公司資源能否妥善運用,長遠來看,更可以看出一家公司對於未來的想像及發展策略。

勤業眾信新創事業服務團隊負責人張鼎聲執業會計師在《勤業眾信 X AAMA 財務課程》中,向新創團隊分享制定年度預算的技巧與方法。

財務報表基本概念

課程一開始,張會計師先解釋財務報表四大表及相關概念,四大表分別為:資產負債表、損益表、現金流量表、損益變動表。而相關概念中,他強調一般財務報表編列都應該以應計基礎為原則,而非現金基礎,提醒新創在編列報表時一定要特別注意。

資產負債表:

資產負債表是一個「時間點」的概念,在一個時間點,公司有哪些資產,還有哪些負債。損益表:

公司的損益表是表達「一段時間」的經營結果,可看出公司在此期間收入、支出及獲利等情況。現金流量表:

一段時間內現金變動的情形。權益變動表:

一段時間內股東權益變動的情形。

預算管理三步驟概念:

在進入如何制定年度財務預算之前,他提醒新創在預算管理上應有的三步驟概念:計劃(Planning)、預算(Budgeting)、預測(Forecasting)。

計劃指的是新創決定要將接下來團隊及創辦人希望下一階段公司能夠往哪個方向前進。預算指的團隊及創辦人將會透過什麼樣的方式,將公司帶到計劃階段時設定的目標。預測則是最後團隊及創辦人抓好實際執行過程是否有按照最初構思的模樣。

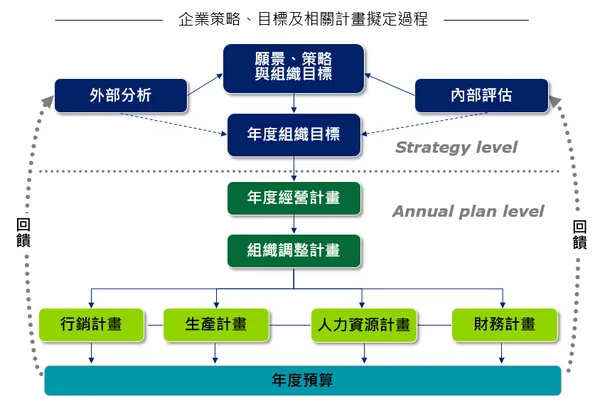

進入制定年度財務預算的階段,可以從下圖看出預算制定其實不單單攸關公司財務,預算制定更牽動著企業長期策略 / 目標制定、部門組織行動計劃擬定。

最佳實務流程、預算編列方式

編列預算因為動輒牽涉層級、單位十分多,每個單位需要的任務也都不同,因此十分耗神費時。

而面對此狀況,張鼎聲說明實務上通常建議企業應包含 Top Down(由上而下)及 Bottom Up(由下而上)流程,也就是所謂的 V 模型(Top-Bottom-Top),採用這樣的流程可以幫助企業有效改善預算編列流程過長的問題。

流程擬定後,進入預算編列的方式,張鼎聲則建議企業要使用動因基礎(Driver-Based)。

為甚麼要使用動因基礎?他表示有效的企業績效管理架構,包括績效衡量、計畫預算預測與績效報告等關鍵因素。過多版本資訊將會導致績效管理缺乏效率,也因此各功能性組織應該要有一致性的略目標,並以動因(Driver) 作為整合所有績效管理作業流程的共通語言。

一旦將營運連動的動因(Driver)與財務數字連結,也能提升編制效率及分析彈性。有些動因本身就是績效管理指標(KPI),更能促使預算與策略更具有攸關性。而現今預算往往容易受到其他因素而影響,使用動因基礎,也能夠透過模擬動因改變進一步預測出預算受到的影響程度有多少,當預算修正時也無需重編整個預算。最後,與實際值進行差異分析比較時,也較能發掘出改善機會點。

還是不太懂嗎?他特別提出兩個例子向大家說明,像企業可以利用人數,來預估薪金 / 膳食等費用;也能利用坪數,來預估水電 / 租金等費用,這就是動因基礎的預算編列方式。

滾動式預測(Rolling Forcast)

預測的方法,張鼎聲則建議團隊可以使用滾動式預測(Rolling Forcast),又稱滾動計劃法,是一種定期修訂未來計劃的方法。

他說明滾動式預測透過實際發生的數據與資料,以更貼近現實的角度持續地檢視未來的一段期間,提供管理階層針對快速變遷的環境做出反應。而這樣的方法會按照計劃的執行情況和環境變化,持續調整和修訂未來的計劃,並逐期向後移動,並能將短期計劃和中期計劃結合起來。

滾動式預測通常會有以下特徵:

- 持續預測,依產業特性與需求,通常每月或每季進行一次

- 預測的期間維持一定,依目的常訂為 6Q(18M)、12M、9M…

- 著重面向通常與 Budget 不同,且經常針對主要 Driver 進行 What-If 模擬

也因為能十足地考量到現實狀況以及公司發展,滾動式預測通常比年度預算 / 預測更能反映營運情況,使團隊及創辦人增加對未來的能見度,避免出現盲點,同時改善預測編列效率提高預測準確度,最後應用在領導企業的層面,讓營運策略更加彈性靈活。

年度預算編制

講解完預算編列方式及相關基礎之後,張鼎聲講解四個企業常見預算編制,分別為銷售預算、生產預算、費用預算及資金預算。

1. 銷售預算:

針對銷售預算,他提醒團隊編列過程中要特別注意外部和內部影響因子。

外部影響因子要考量到的是產業未來展望,並針對整體產業去評估企業在市場上是在哪一個位子,而若是整體經濟環境、消費者習性 / 需求趨勢變動,公司的產品 / 服務會受到多大的影響?同時間更要注意競爭對手產品 / 服務品質、價格消長。

內部則圍繞產品,必須思考的有產品種類及性質、生命週期、銷售計劃、訂價策略及銷售通路策略。

2. 生產預算:

生產預算,主要又稱銷貨成本預算,他則指出編列過程中應該要注意下列影響因素:產業別特性、與公司長短期經營目標之配合、產銷相互協調配合、與材料採購預算、人力需求計畫及設備計畫之配合、年度別/月份別產量預算;產品別直接材料成本、材料生產投入計畫、材料存貨水準計畫、材料購入計畫、產品別直接材料成本計畫及產品別直接人工成本預算。

3. 費用預算:

費用預算主要分為兩種費用,一者主要指銷售、管理、研發預算;另一者則為用人預算(HC / Salary)。

銷售、管理、研發預算在編列上有幾種不同的方式,管理者可以讓部門自編費用,好處是部門可以自行控管。如果沒有讓部門自編費用,代為編列費用的話,也有幾種方式,直接歸屬(代編單位將費用指定至其他部門)、分攤(按動因 Driver,如:人數、坪數分攤至各部門)或是不分攤(帳掛統編單位或全公司)。

人力資源預算則包括人頭數計算和人力成本計算,通常會搭配 FTE(Full-time Equivalent:約當全職人數)概念,依據人員工作型態(全職、兼職、派遣)更準確預估預算。人頭數由期初和變動組成,人工成本則由各項主要的人力成本構成,各項人力成本由人頭數和平均費率等計算得到。

4. 資金預算:

提到資金預算,張鼎聲表示資金等短期資源配置是預算編制的重要內容。他特別提出兩項需要注意,分別為物料採購及相關資金流及庶務性事項的資金流出。

物料採購及相關資金流要特別注意的是採購預算(計畫)的編制是相關資金預算編制的基礎以及須注意應收帳款周轉天數下所產生周轉金。

期末庫存=期初庫存+本期採購-本期耗用,

或者本期採購=期末庫存(下期耗用*安全庫存比率)+本期耗用-期初庫存。

庶務性事項的資金流出他則說明科目按明細可分為付現類和非付現類。付現類科目選擇重要內容分析特性分別設置付現規則,如:A、報刊費:年初 70%,其他季度 10% 每季;B、車輛使用費(綜合事業部提供車輛服務,按季結算)。

以薪酬為例說明:

1、工資、補貼類(假設當月提取下月發放,則當月流出=上月提取額)

2、勞健保類(按月計提,按季匯繳,則季末或下季度初流出季度合計額)

3、績效獎金(按年發放)

4、其他

編製預算注意事項

編製預算完成後,張鼎聲建議團隊可以用以下原則來檢視是否編制得宜:

1. 創辦人及團隊要清楚定義公司的策略,並一定要比較實際跟預算數,分析其中差異。另外人事費用是否合理、是否可以支持公司策略,若產生費用,是否也會有相對收入產生?

除了正常版編列,企業也可以編列悲觀版 / 樂觀版的預算類別,也要確認每筆資本支出,更不要出現重複編列的情形,也因此策略、目標一定要再三確認。

即便再怎麼熟稔財會上的流程,張鼎聲還是提醒團隊有一些是數字外要用心反覆注意的事情,若能將這些挑戰及議題都顧及到並且解決,他相信新的一年企業一定都能持續成長到下一個階段。

(本文出自創業小聚)