管理 Management >

財務管理

2018-07-10

整理‧撰文 謝明彧

整理‧撰文 謝明彧

《經理人月刊》No.126

讓大腦更聰明的思考術!內建 9 種分析框架,成為解決問題的高手

2018-07-10

整理‧撰文

謝明彧

(本文出自《經理人月刊》2015 年 5 月號,封面故事:掌握不確定,判斷不失準 精準預測的技術)

預測時,最多人的困擾就是找不到議題切點,但如果你在大腦內,已經內建好一些分析問題的基本架構,並對於一些財經數字有基本認知,這時,就能更快知道該怎麼分析問題。正如《培養商業腦的 7 種組織力》所說,只要擁有對事情的基本思考架構,面對問題,就能透過自己的方法加以歸納整理,轉變成容易思考的內容。

商業情境中,最常使用的問題分析架構,分別是「現成分析框架」與「企業財務指標」兩項。現成分析框架像是行銷 4P、生產 QCD 等基礎理論,幫你面對相關決策時,快速找出可供判斷的項目;而財務數據的計算公式,則可幫你了解怎麼觀察一家公司的經營狀況,找出問題可能所在。

現成分析框架

行銷策略──行銷 4P 理論

經理人月刊 126 期雜誌

行銷學之父菲利普 ‧ 科特勒(Philip Kotler)認為,任何行銷組合都必須涵蓋以上 4P,從消費者角度思考才能吸引顧客。

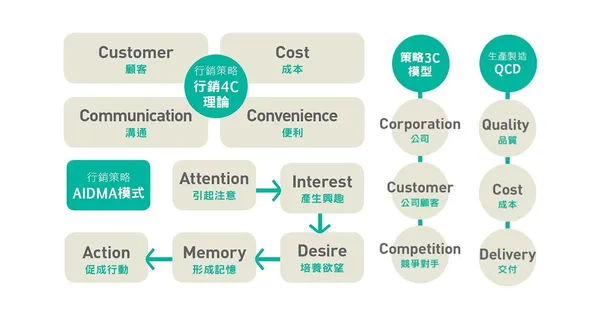

行銷策略──行銷 4C 理論

經理人月刊 126 期雜誌

過去的行銷組合往往以生產者為考量。行銷 4C 中的每一個「C」,則分別對應過去 4 個「P」,以滿足顧客需求、創造顧客滿意為最高目標。

行銷策略──AIDMA 模式

經理人月刊 126 期雜誌

消費者被產品吸引的心路歷程,也是企業行銷時要達成的攻心步驟。

策略 3C 模型

經理人月刊 126 期雜誌

日本管理大師大前研一認為,企業所有策略都必須從這三面向整合,才能維持競爭優勢。

簡單分組

經理人月刊 126 期雜誌

除了上述各種常用的現成思考分析架構外,經理人也可透過簡單的分類,自行發想思考架構。

生產製造 QCD

經理人月刊 126 期雜誌

在精實生產中,QCD 可做為指標,衡量工廠整體表現,協助製程改善。

企業財務指標

獲利能力

經理人月刊 126 期雜誌

- 毛利率:是一家公司獲利能力的最基本指標,高毛利的企業,通常代表的是龍頭或利基公司。

- 淨利率:公司營收產生淨利(或淨損)的能力,用以評估企業經營獲利能力高低。

- 資產報酬率:公司資產投入營運產生盈餘的報酬比率,愈高表示公司愈充分運用資產。

- 股東權益報酬率:股東投資公司所能獲得的報酬比率,比率愈大,代表公司愈能善用資源。

償債能力

經理人月刊 126 期雜誌

- 流動比率:比率愈高(通常>100%),表示公司短期償債能力愈強,對短期債權人愈有保障。

- 利息保障倍數:用以衡量企業(債務人)支付利息的能力。倍數愈高債權人愈有保障。

- 速動比率:與流動比率類似,但扣除了變現性較差的存貨和預付費用這兩項資產。

經營績效

經理人月刊 126 期雜誌

- 應收款項周轉率:代表公司應收款項轉為現金的速度,數字愈高表示公司收現能力愈強。

- 總資產周轉率:衡量公司所有資產的使用效率,也就是投入 1 元資產,可以產生多少銷貨收入。

- 固定資產周轉率:用以分析公司固定資產(如廠房、機器設備、土地等)的使用效率。

- 存貨周轉率:代表一家公司的存貨周轉速度,存貨周轉率愈高,表示庫存壓力愈低。