管理會計之成本分析

「作業基礎成本制」(ABC,activity-based costing)的基本精神,就是把每個產品或服務,拆解成一個個最基本的作業活動,再利用精確的成本追溯及成本分攤方法,計算出合理的成本。以作業基礎成本制的精神看通盤的管理,就是所謂的「作業基礎管理」(activity-based management)。

作業基礎成本制的構想,主要是由著名的管理會計學者羅伯‧凱普蘭(Robert Kaplan)所提出。凱普蘭在美國卡內基美隆大學(Carnegie Mellon University ,簡稱為CMU)任教16年,並擔任6年的商學院院長(1977-1983)。1985年,我到匹茲堡攻讀博士時,他剛離開CMU轉往哈佛大學任教,但仍經常回匹茲堡講學。有一天,同學間流傳凱普蘭要回來發表一篇重要演說,批判傳統的成本制度,也提出一套新的看法。

凱普蘭演講的開場白,是一個看似簡單的生產問題:

如果一家工廠有兩種生產情境:(1)只生產一種黑色鉛筆10萬支;(2)生產黑色、紅色鉛筆各5萬支。雖然總生產量都是10萬支,凱普蘭劈頭就問:「兩種情境的生產成本會不會相同?」

當時我沒有料到,這個例子的延伸,竟是1980年代以來成本制度最大的改革。在同學們此起彼落地回答後,凱普蘭生動地描寫生產兩種不同顏色的鉛筆,對成本所帶來的影響。

例如,當製筆廠由生產一批紅筆切換成生產一批黑筆時,必須把模具中的紅色顏料清洗掉,再換成黑色顏料。不過,些許紅色顏料的殘留會被掩蓋住,並不會造成黑筆的顏色不合標準。但如果在製造紅筆之前,上一批生產的黑筆有顏料殘留,那麼整批紅筆的品質將會大受影響。為了避免重做及後續的品質問題,在轉換顏料的作業上,工廠必須額外花費時間,造成生產成本上升。而工廠為了安排生產線上何時生產紅筆或黑筆的排班問題,可能又得多雇用一個職員,造成間接人工成本的增加。

凱普蘭以這個看似簡單的例子,說明產品線複雜化後,自然會產生更多額外的「作業活動」(activities)。而透過精確描寫這些作業活動的成本,我們才能了解為什麼生產兩種顏色的筆10萬支,會比生產一種顏色的筆10萬支成本要高出許多。作業基礎成本制,就是因應生產環境複雜後,所造成的成本混淆及扭曲的現象。

在成本計算中,直接成本由於比較容易精確地追溯,不易造成誤導。問題的癥結多半在於:扭曲了間接成本(製造費用)的分攤(allocation)。作業基礎成本制的重點,是把間接成本詳加區分,使它的分攤更合理化;而精確、合理的成本資訊,可以協助企業進行其他重要的管理決策(例如訂價)。

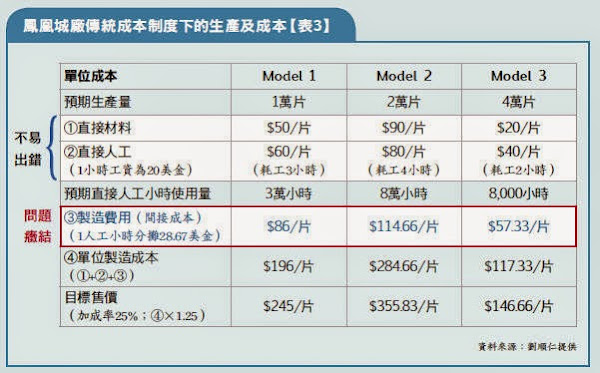

以下,我將以美國航空科技公司(Aerotech Corporation)的鳳凰城廠為例,詳細地討論它如何採用作業基礎成本制來改革製造費用的分攤,以求算出較精確的單位成本,並改善其訂價決策。假設該工廠生產3種電路板(Model 1,Model 2,Model 3),詳細資料請參考【表3】。

首先,我們討論傳統的成本制度如何分攤製造費用。

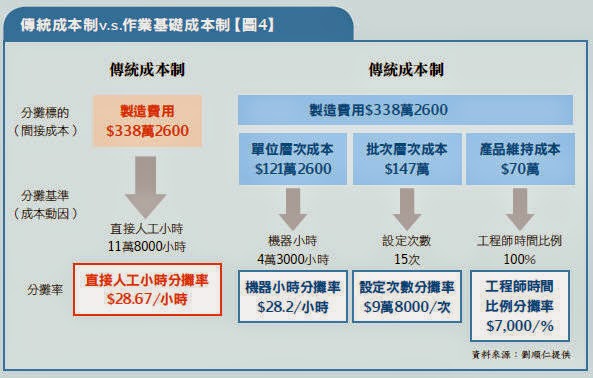

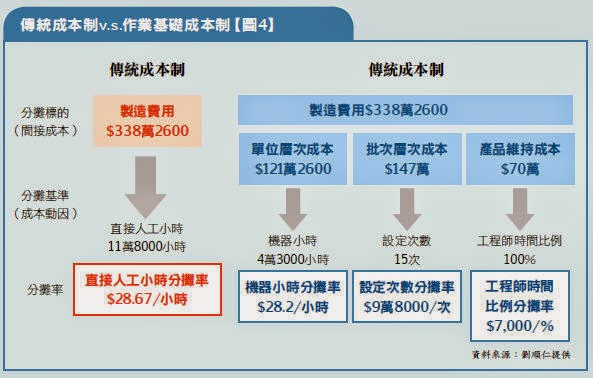

(1)傳統的成本制度:為了計算產品的單位成本,除了追溯單位材料及單位人工成本外,必須計算單位製造費用。為此,我們通常會選用一個簡略的基準來進行成本分攤。由於傳統的生產環境中,人工成本占了很大的比例,因此許多公司採用「直接人工小時」,做為製造費用的分攤基準,鳳凰城廠以往也是如此。

假設在傳統成本制下,間接製造費用金額為338萬2600美元,3種電路板所耗用的直接人工小時總共要11萬8000小時(3萬+8萬+8000),則製造費用的成本分攤率是:每人工小時28.67美元($3,382,600÷118,000)。因此,電路板只要使用人工小時愈多,它所分攤的製造費用也愈高。這種成本分攤方法背後隱含著一個假設:人工小時是製造費用的主要成本動因。但這個假設合理嗎?作業基礎成本制將顯示出它所造成的扭曲。

(2)作業基礎成本制:航空科技公司的會計長查克‧迪更斯(Chuck Dickens)在檢視鳳凰城廠的營運績效後,發現廠區的獲利率不斷下跌,但銷售量卻未出現大幅衰減,令他頗為困惑,懷疑可能是成本制度扭曲,導致訂價出錯。迪更斯決定嘗試作業基礎成本制,以獲得較精確的單位成本資訊。

迪更斯成立了一個跨部門專案小組,花費好幾個月,收集及分析相關的成本資料。迪更斯發現,3種電路板所消耗的製造費用與多種成本動因有關,與人工小時反而不甚相關。改革的重心是把製造費用的分攤加以精細化,由傳統採用一個成本分攤基礎(人工小時),擴張成為採用3個成本分攤基礎(機器小時、設定次數,及工程師時間比例)。(如【圖4】)

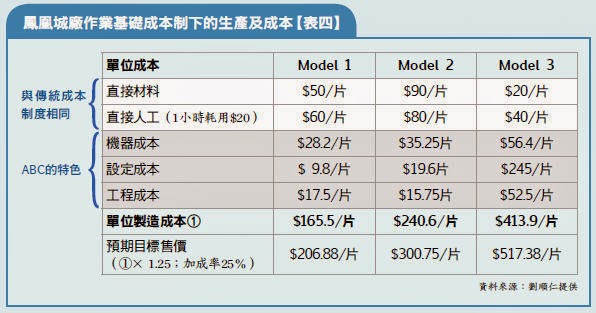

根據凱普蘭教授所舉額外的「作業活動」的精神,並確認成本動因進行合理的成本分攤之後,有了改變,請見【表四】的說明。

我們可以很明顯的看出,Model 3的單位成本由傳統成本制下的每片$117.3,大幅上升到作業基礎成本制下的每片$413.9。因此,在25%成本加成率的訂價策略下,Model 3的預期單位售價也會從$146.66,大幅上升至$517.38。透過精確的成本數字,管理階層警覺過去Model 3一直供不應求,並不代表它具有高額超額利潤。真正的原因,很可能是Model 3的成本被嚴重低估,導致它賠本銷售。

而成本扭曲的原因來自於,航空科技同時生產數項產品,而傳統成本制下以人工小時來分攤製造成本的方法並不合理。以Model 3為例,它其實是高度資本密集(高機器小時)、高設定成本,以及高度消耗工程師維修成本的產品。Model 3不但不會帶來原先預期的25%利潤,每賣出一片,反而會虧損267.24美元(146.66-413.9)。

由於總製造成本是固定的,Model 3的成本低估,會造成Model 1及Model 2的成本高估,這就叫做「產品成本的交叉補貼」(product cost cross-subsidization)。而其他產品的成本高估,可能會造成訂價過高,因而無法與競爭對手抗衡。由此可以看出,作業基礎成本制的功用不只是求算較為精確的成本資訊,它還是降低成本的重要管理工具。

本文出自《經理人月刊》56期名師一堂課,劉順仁管理會計之成本分析