整理‧撰文 葉冠玟

會加減乘除就看得懂財務報表

產品經理一定要會「損益平衡點」!賣多少件產品,才可以打平成本?

當有人提起「你的公司有沒有賺錢?」你可能知道要翻出公司的損益表,看看最下方的淨利數字是否為正。但是當老闆問你「這次產品要賣出幾件,才能打平成本」,你知道該怎麼算嗎?

其實,你需要找出的就是─損益平衡點(Breakeven point)。當公司的淨利「剛好等於零」的狀態,就稱作「達到損益平衡」,此時公司的收入等同支出,也可以說是「最起碼可以養活自己」的基礎點,所以損益平衡點又被稱作「安枕無憂點」。這是公司能開始獲利的起點,唯有超過損益平衡點,公司才能開始賺錢。

該如何找出損益平衡點?

首先,你應該先了解損益表上的這幾個關鍵項目:

1.營收(Net Revenue):

會計師或金融界人士談到的「top line」,指的就是損益表上的第一行,亦即營收淨額(簡稱「營收」,Net Revenue),也就是公司賣出產品所收到的總金額。

2.固定成本(Fixed Expenses):

指的是不會隨著銷售量的浮動而改變的費用。例如房租、定期維修費用、機器設備租賃費用等等,並不會因為公司的銷售狀況好壞而改變。

3.變動成本(Variable expenses):

指的是會隨著銷售量的浮動而變化的費用。例如行銷費用、原物料投入成本、員工薪資。

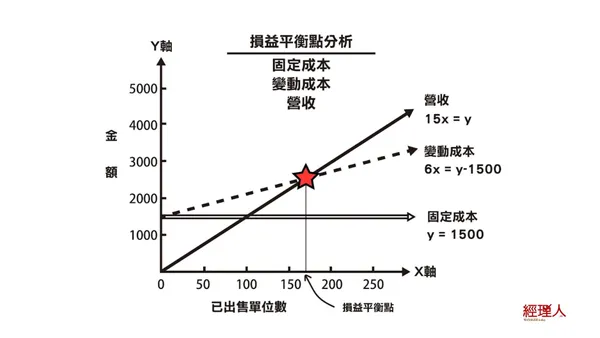

接下來,我們直接以例子來說明,假設有一家汽車零件公司的產品單價為15美元,每單位的變動成本為6美元,且固定費用為1500美元。

步驟一:加入固定成本

圖表下方的水平橫軸代表「已售出單位數」,縱軸代表「金額」。以這家汽車零件公司而言,固定費用維持在1500美元,並不會因為銷售數量而改變。

步驟二:加入變動成本

接著將變動成本也考慮進去,變動成本會隨著售出的單位數增加而上升,代表公司銷售量增加、營收增加的同時,變動成本也會跟著上升。

以汽車零件公司而言,每單位的變動成本為6美元,故在固定成本為1500美元的情況下,每多銷售出一件產品,成本會再多增加6美元。

步驟三:加入營收,算出損益平衡點

營收的金額是用產品單價($15) × 賣出單位數得出。且若沒賣出任何產品,商品數量為零,營收自然也會是零。

此時,你可以看到圖上變動成本的虛線和營收的斜線相會了,這個交點正是「損益平衡點」,對到下方的已售出數量即為「損益平衡單位數量(Breakeven unit volume)」,指的是達到損益平衡所需要銷售出去的商品數量。

你可以藉由變動成本和營收的方程式換算,得到9x=1500,最後算出當售出數量為167單位時,能達到損益平衡。

在此提供另一個思考方式,我們再次回到汽車零件公司的例子,可以先將變動成本6美元從售價15美元中扣除,得到餘額為9美元。這代表每售出一件產品,可以帶來9美元的收入去支付其餘費用─即固定費用。

那麼,賣出多少件產品才足以支付固定成本$1500呢?

公式為:固定費用÷每單位淨利=損益平衡數量

$1500÷$9=167單位,亦即要賣出167件產品才能打平成本。

步驟四:標示出虧損及賺錢的區間

達到損益平衡點之前,公司皆處於虧損狀態,此時陰影區塊代表「負數的淨利=虧損」,表示變動費用高於營收。相反地,超過損益平衡點之後,公司開始賺錢,此時陰影區塊代表「正數的淨利=利潤」,且當銷售量越來越大,表示箭頭越往右側移動時,代表營收的斜線與變動成本的虛線距離會越來越大,表示公司越來越賺錢。此時,營收的成長率追過所有的費用,正是公司該努力達到的目標。

延伸閱讀:

1.【圖解】輕鬆讀懂財務三表!掌握營運的儀表板

2.一張表,搞懂最關鍵的財報觀念

製圖 / 高佳吟

@@ACTIVITYID:648@@