許多人誤以為存錢的關鍵在於「記帳」,但根據《經理人》整理的觀點,高智商人士往往採取「戰略性懶惰」,他們深知記帳本身並不能創造財富,若只是記錄流水帳而不進行決策,反而會消耗意志力。與其花時間在瑣碎的支出記錄上,不如將心力放在自動化的理財系統中。[1]

建立自動化存錢系統

要擺脫「每天記帳卻存不到錢」的困境,核心邏輯應從「先消費、後儲蓄」轉變為「先儲蓄、後消費」。理財初學者可以採用「暴力存錢法」,其關鍵步驟如下:

- 設定自動轉帳:在薪水入帳當天,直接設定自動扣款將固定比例的金額轉入儲蓄帳戶,讓儲蓄成為一種「強制性支出」。

- 區隔帳戶功能:將生活費與儲蓄帳戶分開,避免因帳戶餘額看起來很多而產生誤判,導致過度消費。[2]

採用「倒扣式」理財邏輯

若你發現記帳總是在檢討過去的錯誤,建議改用「倒扣式記帳法」。這種方法的邏輯是:在月初就先扣除儲蓄與固定支出,剩下的錢才是你這個月「真正可以自由支配」的額度。這樣做的好處是,你不需要每天擔心記帳,只要確保剩下的錢不超支即可,這能有效降低心理負擔並提升存錢效率。[3]

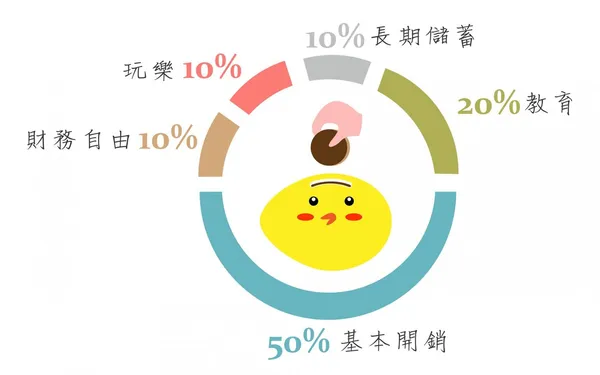

簡化金錢管理策略

如果不想被記帳綁住,可以採取「金錢整理」的思維,重點在於掌握金錢流向而非記錄每一筆細節: