若你發現薪水總是月底見底,單靠記帳往往難以解決根本問題,因為記帳只是在記錄過去的支出,而非主動管理未來的金流。根據《經理人》整理的理財建議,以下三種策略能幫助你更高效地掌控財務:

1. 實施「先儲蓄、後消費」的自動化機制

與其在月底計算剩餘多少錢來存,不如在薪水入帳當下就強制執行儲蓄。建議將薪水拆分為「固定儲蓄」、「固定支出」與「彈性消費」三個帳戶。透過銀行自動轉帳功能,在發薪日當天直接將預定儲蓄的金額轉入另一個獨立帳戶,讓自己「看不到」這筆錢,從源頭減少過度消費的誘因。[1]

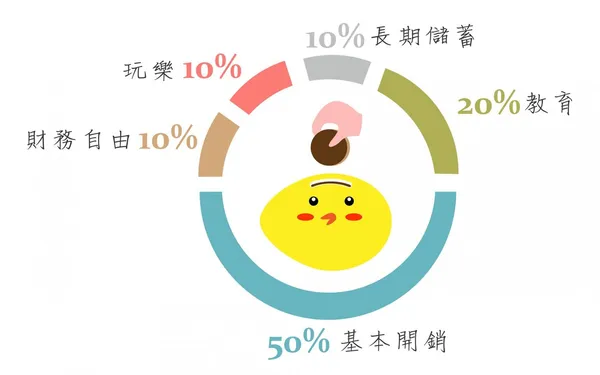

2. 建立「目標型儲蓄」與財務計算表

理財不應只是漫無目的的省錢,而是要將儲蓄與具體目標連結。你可以製作一張簡單的計算表格,將財務目標拆解為「每月需存金額」。當你清楚知道每個月存下的錢是為了達成某個具體願望(如旅遊、購屋或緊急預備金)時,儲蓄的動力會大幅提升,也能更冷靜地判斷當下的消費是否必要。[2]

3. 執行「資產配置」與定期財務健檢

除了儲蓄,還需要學會整理財富。建議每半年進行一次財務健檢,檢視自己的支出結構是否合理,並將閒置資金透過資產配置(如股票、基金等)進行長期規劃,而非只將錢放在活存帳戶。透過分散投資降低風險,讓錢能隨著時間產生複利效果,這才是讓存款快速增加的關鍵。[3][4]

![[LifeHack-25] 一張簡單「計算表格」做好目標型儲蓄計劃](https://image-cdn.learnin.tw/bnextmedia/image/album/2017-02/img-1486092723-36786.jpg?w=600&output=webp)