在人類歷史上,任何一種文化力量形成往往都是經過長時間醞釀。但是,隨著千禧世代( Millennial Generation )躍升為主流消費人口,加上新科技的應用成熟,兩者匯集而成所引爆出來的嶄新經濟文化與價值,在非常短的時間內,促使餐飲外送 App 席捲世界各國。目前全球外送產業的經濟規模已經超過 1000 億美元,名列其中的指標性業者更是各有千秋,除了眾所周知的 Uber Eats、Deliveroo、Foodpanda 之外,還有哪些餐飲外送 App 值得關注?

(延伸閱讀:一周訂單數=過去 6 年總和!Foodpanda 做了 4 件事,讓營收「暴風式成長」)

如果你生活在都市裡,或許早已熟悉各大外送 App 品牌在車陣中穿梭的物流車身影,而這種生活文化彷彿就是一道新的城市風景,並且正在全球各個角落持續擴大中。

對於消費者來說,今天可能是在 Uber Eats 點餐,但明天或許是 Deliveroo,選擇哪一家外送 App,每個人在意的點不同,舉凡價格、餐飲選項以及 App 操作的流暢度,甚至是品牌形象都是關鍵的因素。

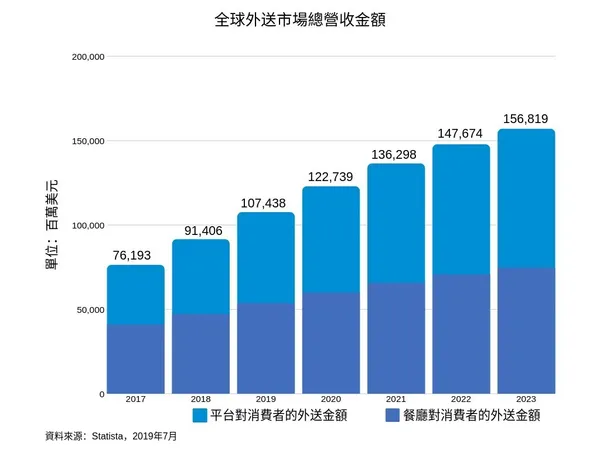

餐飲外送熱!全球 9.7 億用戶,經濟規模上看 3 兆元

在千禧世代的心理,這並非是一種御宅經濟或懶人經濟,而是一種純粹的生活習慣與價值信仰,因此,用餐選項近 6 成都會選擇行動外送或外帶。根據 Statista 平台資料,全球線上食物外送產業共有 9.7 億名用戶,整體經濟規模將在 2019 年突破 1000 億美元(約 3 兆台幣),預計未來 5 年的年成長率將達 10%。值得一提的是,餐飲外送 App 的發展現況,一方面得到了跨國與跨文化的認同,另一方面也為生活、產業型態帶來衝擊與改變。

(延伸閱讀:你愛 Foodpanda 還 Uber Eats?5 張圖揭露:誰是外送 App 愛用者、哪類餐點最熱門)

全球 10 大食物外送 App,最早的至少成立 15 年

在消費習慣急速轉變的此刻,餐飲外送 App 品牌之間的競爭也是愈演愈烈,根據 Net Solutions 所揭露的資料,就羅列出全球 10 大食物外送 App:

Zomato: 除了讓用戶點餐廳食物外送以外,還進一步結合社群機制,追蹤其他用戶、閱讀他們對某餐廳的評價。主要在印度、澳洲、美國等市場。

Uber Eats: Uber 旗下事業,強調將附近餐廳餐點以最快速度送到用戶所在地,營運於世界 1000 個城市中,橫跨美國、印度、巴西、日本、墨西哥等地。

Foodpanda: 龐大餐廳資料量造就這家德國柏林公司的成功,於 43 個國家推出服務。

Swiggy: 印度評價第一的外送 App,會自動偵測用戶所在地、以最快速度送達餐點。

Grubhub: 2004 年於芝加哥創立,GrubHub 以每天 24 小時客服團隊處理用戶與餐廳夥伴間的關係,主力國家為美國,服務超過 2200 個城市。

Deliveroo: 倫敦為總部,目前為歐洲最受歡迎的外送 App、推行於全世界 200 個城市。

達美樂 Pizza(Domino’s): Pizza 連鎖品牌達美樂的自家外送系統,以流暢的使用體驗,讓用戶快速點餐、30 分鐘內保證送達。

Just Eat: 2001 年於歐洲創立,原本是個搜尋提供外送餐廳名單的平台,後來進入 App 外送市場。

DoorDash: 強調客戶滿意度與食物品質,主力市場為加拿大與美國的幾個大城市。

Postmates: 主力國家為美國,除了外送食物以外,還能外送酒精飲料。

在美國,60% 的消費者每周至少會叫一次餐廳外送或外帶;揮別以往直接跟餐廳電話叫餐的模式。2014 年以來,數位化點餐與外送的比率不斷成長,相較於直接前往餐廳用餐的增長甚至超過 3 倍,其中又有高達 6 成是來自千禧世代,目前這個族群也是使用外送 App 服務頻率最多的族群。「年輕世代們對時間、方便性的需求愈來愈高,而外送正巧幫他們解決了這些問題。」美國產業顧問公司 Mizuho Americas 研究部門副總裁 Jeremy Scott 對 Restaurant Dive 說道。

Grubhub 算是最早成立的外送服務之一,從 2004 年就開始應用網路提供餐點外送服務,到了 2013 年,他們更與另一知名品牌 Seamless 合併,後續又相繼收購 Eat24、Tapingo 與 LevelUp 等外送服務品牌,整體市場占有率藉此逐漸擴大。過去,Grubhub 一直穩坐美國食物外送市場的龍頭寶座,但是,根據研究機構 Second Measure 的數據,今年 5 月,Grubhub 的領先地位已經正式被舊金山新創 DoorDash 超越。

因為總部設立地點、興起地點不同,各個外送服務品牌的市占,無形中也因為地理位置因素而有了不同發展。舉例來說,Grubhub 最受東北地區的城市歡迎,如紐約、波士頓、費城等,反之,DoorDash 就是專供南部市場,如德州波士頓、達拉斯等城市。

消費者不只忠誠一個 App,「這些因素」影響市占率

當然,Grubhub 與 DoorDash 這兩個服務還有一個最大的不同點——商業模式。

DoorDash 雇用獨立的合約工,專門負責處理這些來自外送 App 訂單的物流服務;Grubhub 則是只負責提供一個網路平台,外送服務都是用餐廳原有人力來因應,物流人力並不屬於 Grubhub 的管轄。這也導致 DoorDash 消費者除了支付外送費用外,還得付「服務費」,整體訂單價格可能會比 Grubhub 還高。

此外,DoorDash 更進一步在這樣的商業模式之下,又推出「餐飲訂閱服務 DashPass」,只要用戶月付 9.99 美元(約 300 元台幣)就能在每筆訂單超過 15 美元(約 450 元台幣)的情況下,享有免費的外送服務,而這個訂閱服務 DashPass 推出後,短短一年內就吸引了 9% 的 DoorDash 用戶轉為付費訂閱者。

「訂閱」是個吸引消費者常駐的手段,同時也有助於提升用戶忠誠度。對同一個消費者來說,Grubhub 是個隨時都能使用的一次性方便平台,但是如果他有支付 DoorDash 訂閱費用,就會認為自己應該更常用 DoorDash 點餐,才能會讓這筆訂閱費「值回票價」。

根據 Second Measure 調查,消費者並不會只使用一款外送 App,22% 的 GrubHub 用戶會使用 DoorDash,反之,20% 的 DoorDash 用戶也會用 GrubHub。畢竟,兩個平台上條列的餐廳或許不同,得看外送 App 與餐廳或是連鎖餐廳品牌建立的夥伴關係而定。舉例來說,Uber Eats 已經和麥當勞、星巴克等國際知名飲食品牌建立夥伴關係,而 DoorDash 則是與速食品牌 Wendy’s、Chipotle 等都有夥伴關係。

當愈來愈多餐飲品牌業者和外送 App 建立獨家合作關係,一些小型餐廳或許就得更換上架的外送平台,才能增加自己的曝光度與競爭力。

外送 App 平台如何祭出特殊方案,鞏固消費者的忠誠度,又如何維持與各大品牌關係,同時豐富自己的飲食種類選擇,將會決定這場餐飲戰爭的最終市占。

(本文出自未來商務產業焦點)