經理人編輯部

應收帳款周轉率是什麼?怎麼算?從應收帳款看經營效率、呆帳程度

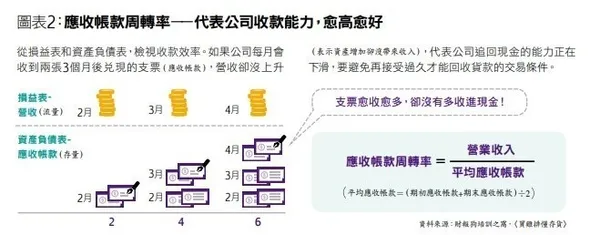

應收帳款周轉率(Accounts Receivable Turnover Ratio)是評估企業帳款回收狀況的重要指標之一,應收帳款周轉率反映了企業的經營效率、收款能力和信用風險。如果無法有效管理應收帳款,可能導致呆帳的風險上升、企業的資金短缺等。

應收帳款周轉率反映了公司的經營效率!應收帳款周轉率怎麼算?

「應收帳款周轉率=營業收入 ÷ 平均應收帳款」 ,可用來追蹤帳款回收的狀況。營業收入來自損益表,記錄「某段時間」內銷售貨物賺取的營業額(流量),平均應收帳款則記在資產負債表,是公司「長久以來」的未收款金額(存量),計算方式為(期初應收帳款 + 期末應收帳款) ÷ 2。

應收帳款指的是企業已經出貨給顧客,卻還沒收到貨款的總金額。在售出產品或服務後,通常會給予客戶 30 ~ 90 天的時間繳納費用,屬於流動資產中的待收款項。應收帳款終究不是現金,如果顧客毀約或倒閉,就可能收不回款項。

當平均應收帳款增加,但營業收入不變,就會讓應收帳款周轉率下降,企業此時不妨積極追回款項,考慮以折扣提升顧客付現的誘因,以避免客戶持續不付款,最終導致呆帳。

應收帳款周轉率愈高愈好嗎?可能有哪些缺點?如何影響企業經營?

「應收帳款周轉率=營業收入 ÷ 平均應收帳款」,如果企業的應收帳款周轉率高,代表能快速回收應收帳款、降低呆帳風險,有助於提升企業經營效率,但應收帳款周轉率高也可能包含下列 3 項缺點:

- 壓縮銷售:高應收帳款周轉率可能會限制企業的銷售增長,因為企業必須更快地收回款項,這可能會使客戶不願意與企業合作。

- 降低市場份額:若企業限制信貸政策,可能會失去部分潛在客戶及一些市場份額。

- 影響信譽:若企業採取過嚴格的收款政策,可能會對企業信譽造成負面影響,進而影響到企業未來的發展。

此外,應收帳款周轉率過低或持續下降可能影響企業信譽,需進一步評估、調整相關政策,或給予客戶折扣措施,以盡快收回款項。

雖然企業都希望追求較高的周轉率,但《操盤人教你看財務報表》作者劉心陽提醒,這些比率都會受產業特性影響,所以評判時通常僅會與同業相比或參考自家企業的過往紀錄。不要看到公司的應收帳款周轉率低於其他公司,就認定經營效率比較差。

掌握資金流動的關鍵:從餅乾製造商看懂應收帳款周轉率怎麼算!

營業循環是從企業支付現金購入存貨開始,生產完畢後進行銷售,到客戶付款完畢取回現金。整個期間就是企業「支付現金」到「回收現金」的天數,這個天數愈長,就表示企業創造現金的能力愈低。

其中,現金流動的項目被分為存貨和應收帳款,如果可以更快售出存貨,收回應收帳款,就可以創造更高的資金流動效率,顯示企業的經營能力。檢視經營效率的指標稱為「周轉率」,最常用到的是「存貨周轉率」和「應收帳款周轉率」。只要定期檢視這 2 項指標的變化,就能從中找出獲利的辦法。以餅乾製造商的營業循環為例:

「存貨」是包含商品製成原料或直接買進再轉售的貨物。當餅乾製造商買入原料、製作餅乾到賣給零售商,這段期間稱為存貨周轉期間(常以存貨周轉天數計算)。餅乾賣給零售商到零售商支付款項的這段期間稱為應收帳款周轉期間(常以應收帳款周轉天數計算)。

假設一家餅乾製造商的年度銷售額為 1 億元,其中 20% 為信用銷售,即應收帳款為 2000 萬元。該公司的年度淨利為 2000 萬元,年底存貨總額為 500 萬元(仍有 500 萬元的存貨尚未售出)。上年度應收帳款餘額為 1500 萬元,本年度應收帳款餘額為 2000 萬元。

根據上述條件,可以計算出該公司的應收帳款周轉率與周轉天數:

- 平均應收帳款餘額 = (期初應收帳款餘額 + 期末應收帳款餘額) / 2 = (1500 萬 + 2000 萬) / 2 = 1750 萬

- 應收帳款周轉率 = 營業收入 / 平均應收帳款餘額 = 1億 / 1750 萬 ≒ 5.71(次)

- 應收帳款周轉天數 = 365 / 應收帳款周轉率 ≒ 64 (天)

該餅乾製造商每年可以將應收帳款轉換為現金 5.71 次,每年將應收帳款轉現的平均天數為 64 天。透過計算應收帳款周轉率,這家餅乾製造商可以判斷是否需要向零售商加強催收應收帳款,以提高現金流量和營運效率。

若進一步計算存貨周轉率,也可以確認該企業生產的餅乾數量是否需要調整。假設該公司假設上年度存貨餘額為 400 萬元,本年度存貨總額為 500 萬元,代入公式計算:

- 平均存貨餘額 = (期初存貨餘額 + 期末存貨餘額) / 2 = (400 萬+ 500 萬) / 2 = 450 萬元

- 存貨周轉率 = 年度銷售額 / 平均存貨餘額 = 1億 / 450 萬 ≒ 22.22(次)

代表該公司每年可以將存貨轉換為現金 22.22 次,也就是每年成功將製造出的存貨賣給零售商的平均天數約為 16 天。

由上述計算可得,餅乾製造商的存貨周轉率為 22.2 次,比應收帳款周轉率 5.71 次高出許多,亦即該公司能更快地將存貨轉換為現金,因此可以減少存貨堆積的風險,並有更多現金可用於營運和發展。

資料來源/Investopedia