韋惟珊

存貨周轉率怎麼算?零售、半導體產業關注的存貨周轉率下降怎麼辦?

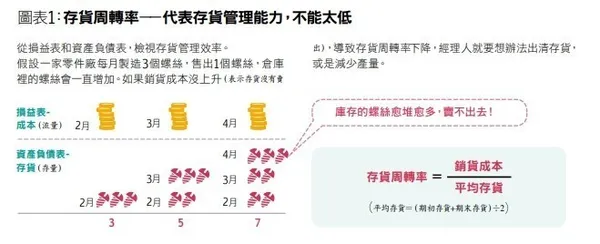

「存貨」是包含商品製成原料,或直接買進再轉售的貨物。存貨周轉率的計算公式是銷貨成本(Cost of Goods Sold,COGS)除以平均存貨(Average Inventory),即:銷貨成本 ÷ 平均存貨=存貨周轉率。存貨周轉率代表在固定期間內存貨賣出的次數,通常以會計年度一年為單位。

存貨周轉率(Inventory Turnover)是什麼?怎麼算?

存貨周轉率(Inventory Turnover)能幫助企業從損益表和資產負債表的數字之間,分析存貨管理的效率。其中,銷貨成本來自損益表,記錄「某段時間」內銷售出去貨物的成本(流量),平均存貨則記在資產負債表,計算方式為(期初存貨 + 期末存貨)/ 2,是公司「長久以來」的庫存(存量),採用平均存貨是為了避免季節性因素影響存貨周轉率的大幅變動。

此外,會計原則、成本、產品生命週期的改變等皆可能影響存貨周轉率。與存貨周轉率相關的另一個財務指標為存貨周轉天數(Days Sales of Inventory),計算方式為 365 除以存貨周轉率,代表企業將存貨售出所需的天數。

存貨周轉率愈高愈好?存貨周轉率過高或過低代表什麼?

存貨周轉率的數值愈高,象徵一定期間內賣出存貨的次數愈多、速度愈快,存貨周轉天數愈短,但存貨周轉率並非愈高愈好。當解讀財報時發現存貨周轉率數值異常飆升,就該反過來思考,高存貨周轉率象徵企業快速賣出存貨,可能是企業的銷售能力強,亦可能象徵企業的備貨量不足,反而喪失可以賣出商品的機會,少賺了一些營收。低存貨周轉率代表企業售出的存貨少、售出存貨的所需時間長,可能代表企業銷售能力弱,或存貨數量過多。

《賺錢公司成功秘密,都靠這本會計財報教科書》提到,暢銷商品的營業循環是「賣出 → 進貨 → 賣出」,現金會不斷滾動,但是當商品滯銷、成為庫存,這些錢就等於死了,不再流動。企業經理人如果要了解存貨水準,就應該盯緊存貨周轉率的變化。當平均存貨增加,但是銷貨成本不變,就會讓 存貨周轉率下降,表示公司開始滯留庫存,無法變現。 這不僅會產生倉儲成本,還可能衍生庫存品質變差或過時報廢的問題。此時,企業可以從生產和銷售兩端進行思考:

- 檢視採購原料和製造的流程,調整製造的數量。

- 面對滯銷庫存則降價出售、賣到暢貨中心,或是廢棄處分。

假設零件廠每月製造 3 個螺絲,售出 1 個螺絲,倉庫裡的螺絲庫存會一直增加。如果銷貨成本沒上升(表示存貨沒有賣出),導致存貨周轉率持續下降,企業便需要出清存貨或減少產量。

雖然低存貨周轉率可能象徵企業滯留庫存、無法變現,但在通貨膨脹或供應鏈發生狀況時,低存貨周轉率反而成為一項優勢。例如,2019、2020 年 COVID-19 疫情期間因為運輸物流產生問題,若企業的存貨周轉率高可能產生供應鏈斷鏈、庫存不足的問題。因此企業並非一昧追求高存貨周轉率、低庫存,而是必須取得庫存與風險之間的平衡。

身為投資人,評估企業的存貨周轉率是否合理時也應該觀察相同產業的平均概況,例如,快時尚服飾產業因為會面臨商品過季的問題,不宜保留過多庫存,存貨周轉率較高;營建業則因為單價高昂、流動性低等因素導致存貨周轉率較低。解讀時不應以單一面向檢視企業營運狀況,仍需搭配其他財務指標進行全盤分析。

延伸閱讀/ROE、ROA是什麼?股票投資必懂的股東權益報酬率怎麼算?

延伸閱讀/庫存變多,反而是好事?疫情衝擊全球供應鏈,一圖看有「韌性」的企業都怎麼做

資料來源/Investopedia、Chron、《賺錢公司成功秘密,都靠這本會計財報教科書》;核果文化出版