Globis經營研究所財務學教授 佐伯良隆

憑直覺看懂會賺錢的財務報表

損益表不能只看營收、淨利!看懂 5 個數字,才知道公司從哪賺到錢

知道公司的經營成果,一般人可能覺得只要看銷貨收入、應該從銷貨收入中扣除的費用,以及最後獲利(本期淨利)的金額就足夠了。

但是,假如某家公司某一年的銷貨收入金額為 10 億日圓,最終獲利為 2 億日圓;次年的銷貨收入雖然增加為 11 億日圓,但獲利卻減少為 1 億日圓。其中的增減「原因」是什麼?

在這種時候,若以「銷貨收入」與「費用」這 2 個項目一概而論公司的收支情況,則無法得知到底哪裡賺錢,又是在哪裡發生虧損。 為了清楚呈現公司狀況好(健全)的部分、與狀況不好(無效益)的部分各發生在何處,故以細分項目的方式來呈現利益。

損益表遵循由上而下的順序,階段性呈現出「5 種利益」。除了稅前淨利,其他 4 項利益能夠得知公司在「哪個領域、賺了多少錢」。

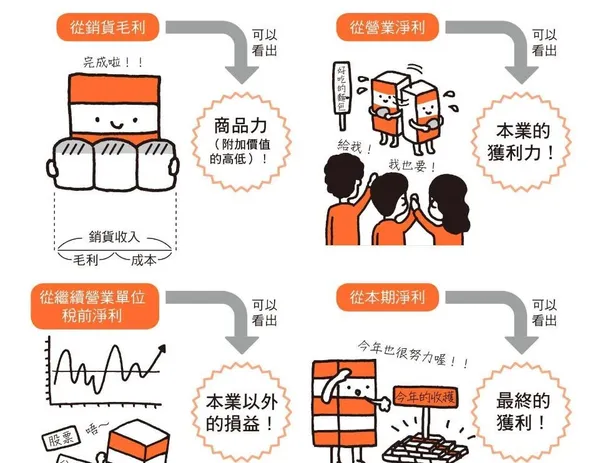

1. 銷貨毛利(毛利)=銷貨收入-銷貨成本

所謂銷貨毛利,指的是由銷售商品(物品或服務)所得收益「銷貨收入」,減去製作物品、提供服務所需直接費用「銷貨成本」得出的利益。

以更簡單的計算式「銷貨毛利=商品價格-製作(購入)商品花費的金額」來記也無妨。

所謂「製作(購入)商品花費的金額」,具體而言是什麼?例如,製作一斤吐司需要購買吐司原料如麵粉、雞蛋或牛奶等的錢(原料費)。除此之外,聘請麵包師傅製作吐司的錢(人事費)、購置吐司烤箱花的錢(折舊費用)、啟動烤箱消耗的的電費(水電瓦斯費)等也是不可或缺的。上述這些為了製作商品所購買、使用物品的金額,全部包含在銷貨成本中。

出售商品所得金額減去銷貨成本得出的銷貨毛利,也簡稱「毛利」, 即為所有利益的根源。由此加減其他各式各樣的損益之後,就能得到更加精確的利益數字。也因此,就算說 只要確定有多少銷貨毛利,相當程度決定一家公司的「獲利能力」,也不算言過其實 。

銷貨毛利占銷貨收入的比率,是判斷「公司競爭力」的指標。

銷貨毛利占比率愈高,則商品(物品或服務)的附加價值愈高,等於獲利能力愈高。雖然會因業種或銷售策略而有不同確保利益的方法,但分析銷貨毛利率是了解一家公司商品力的有效線索。

2. 營業淨利=銷貨毛利-銷貨費用及管理總務費用

營業淨利是由第一項利益「銷貨毛利」減去販售、宣傳商品的費用「推銷及管理總務費用(簡稱營業費用)」得出。

再運用之前麵包店的例子來思考吧。剛烤好的麵包如果一直放在廚房裡也賣不掉,所以為了將麵包轉換為現金(銷貨收入),必須進行例如租借店鋪、製作並印刷傳單,或向飯店或餐廳等對象行銷商品等「促銷活動」。此外,若擁有店面或辦公室,「維護或修繕目的的管理業務」也不可缺。這些促銷活動或維持管理所需費用(經費)皆計為營業費用。

由銷貨毛利減去營業費用得出的營業利益數字,代表公司「本業賺了多少」。

原因在於,在計算出營業利益的過程中,已經減去了經常性營業活動所產生的全部費用。若將營業所需的資源區分為人、物、資金 3 項,則取得其中人、物所需的費用,幾乎都包含在銷貨成本與營業費用中。

營業淨利的數字之所以重要,還有另外一個理由。相較於第一項銷貨毛利, 營業利益因業種或業務型態(商品的銷售方式)所造成的影響、差異較小,故在公司的實力(獲利能力)上,成為有效的基準。

以家電製造商為例,與零售業相較,其銷貨成本較小,毛利數字較大。另一方面,為了宣傳自家公司商品而打廣告、為了開發新商品付出莫大的研究開發費用等,則營業費用較高。

另一方面,大宗進貨是家電零售商主要的銷貨成本,因此毛利數字較小,但營業費用主要是銷售人員的薪資支出、或土地房屋租金等,廣告宣傳費或研究開發費用等則相對較低。

像這樣,因業種或業務型態的不同,「確保利益的方式」也相異。因此 在計量公司的實力,尤其是在比較不同業種的收益性上,比較將經營本業所需的必要費用全數減去後的營業淨利是必要的。

3. 繼續營業單位稅前淨利=營業淨利+營業外收入及利益-營業外費用及損失

繼續營業單位稅前淨利是在第二項利益「營業淨利」上加減「營業外所產生的收益或費用損失」得出的數字。

是一種不僅包含公司本業賺取的獲利、並將「財務活動」相關收益或成本費用納入考量的利益。

例如,公司將現金存放在銀行便能收取「利息」。若持有股票,便有可能收取「股利」或「出售投資之資本利得(capital gain)」。相反地,若向銀行借款,就必須支付利息。此外,因出售的時機不同,也會蒙受因股票交易造成的損失。像這些因「本業之外」活動造成的收益或費用損失,稱為「營業外損益」。

繼續營業單位稅前淨利代表「公司經常性地(穩定並持續地)產生收益能力」的數值 ,在日本長年受到重視。

即便營業淨利的數字很高,若有鉅額借款而需支付龐大利息,繼續營業單位稅前淨利的數字也會變小。

4. 稅前淨利=繼續營業單位稅前淨利+非常利益-非常損失

稅前淨利指的是「扣除稅金之前的收益」,之後再扣掉營利事業所得稅等稅款,就抵達收益的終點站。

那麼,為什麼有必要特別列出此項收益呢?

稅前淨利是由第三項利益「繼續營業單位稅前淨利」加減「因非常情事所產生的收益或費用損失」得出的數字。所謂非常情事,指的是例如因地震等災害致使工廠無法運作所造成的損失、或因業績不振而必須出售事業部門造成的利得等損益。包含這些因一時的特殊因素造成的利益(非常利益)或費用損失(非常損失)者,即為稅前淨利。

5. 本期淨利=稅前淨利-營利事業所得稅等稅金

如同先前所說明的,由第四項收益「稅前淨利」減去「營利事業所得稅」等稅金後即得出「本期淨利」。 這可以說是公司在一年之間獲得的最終利益(成果)。

不僅對公司本身有意義,本期淨利對決定股東收益分配也極為重要。一般而言,一年 2 次、在年度中間與期末結算時,會由本期淨利發給股東們相應於持有股數的股利。分配股息相對於(除以)當期淨利的比率稱為「股息支付率」,對於重視配息的股東而言是很重要的指標。例如,本期淨利為 10 億日圓,配息總金額為 2 億日圓,則股息支付率為 20%。

在這一層意義上,本期淨利的數字高低,可以說是判斷「對股東而言收穫多寡」的指標。

(本文出自《憑直覺看懂會賺錢的財務報表》,商業周刊出版。)