昨天道瓊工業平均指數因中國境外感染新型冠狀病毒(COVID-19、又稱武漢肺炎)的人數激增而狂瀉1千多點,但巴菲特呼籲:別因一兩天的消息就決定賣股。

愛刷信用卡?該辦哪張信用卡?小心別犯兩個錯,以免毀掉自己的財富 >>

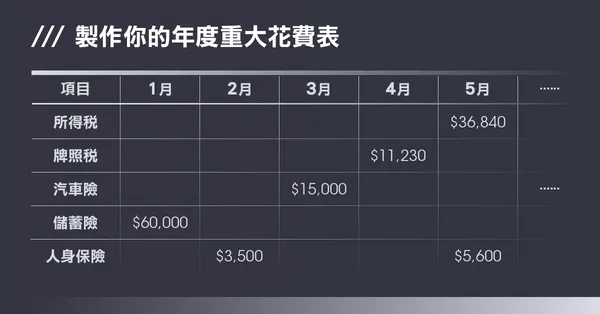

以下推薦兩個記帳App和一個發票 App:CWMoney、記帳城市、雲端發票,讓你買完東西,花一分鐘輸入或用手機掃描發票 QR Code,無痛記帳。

儲蓄對很多人來說非常痛苦,每個月賺的錢已經不多,還不能買喜歡的東西、過舒適的日子。想要存錢,真的這麼困難嗎?

買房是件大事,要用貸款才能擁有的資產,是必須妥善評估才能做出是否購買的決定。但大多數人在決定買房前,卻很少以「會計」角度思考,而時常忽略一個巨大陷阱:

職場必須知道的一些事實,有些很現實,也很殘酷。你若想在公司步步高升,必須養成這些習慣和能力。

你拿到這筆獎金之後,是拿去包過年紅包,還是買個禮物犒賞自己?

農曆春節前的年終獎金,經常是整年度最大筆的獎勵。不過,拿到這些獎金之後,你會先拿去存起來,還是買個禮物犒賞自己?

為了規避死後過戶可能的遺產稅,最常用的節稅手法就是運用贈與稅上的免稅額,不過,省下遺產稅真的是對家族最好的選擇嗎?

如果你想知道 UNIQLO 商品的價格變化,知道衣服的最低價格,Ptt 鄉民分享了一個他自己開發的網站。

房地產是台灣人很喜歡的投資方式,很多人可能以為安全,又是可以看到的東西。但我有不同的看法,我自己買房子超過 30 年,發現不一定都賺錢。

如果想要提早退休,到底應該要存多少錢才夠?一個 4%法則,告訴你何時是時候!

想要邁向有錢、有閒的人生,首先得了解,哪些錯誤的投資思維阻礙你變有錢。

為什麼許多努力工作的人,最後沒有致富?這些事,有錢人跟你想的不一樣。

林小姐正準備要做一個蛋糕,而冰箱裡的雞蛋已經用完。樓下便利商店就有賣,一盒 10 個蛋,售價 51 元;騎車要花 10 分鐘的量販店,同樣品質跟數量的雞蛋,價錢是 39 元。當材料都準備好了,只差那些雞蛋,如果是你,會怎麼選擇?

「物價年年升高很有感,薪資成長卻無感」是現今許多年輕上班族的寫照,在這樣的狀況下想要購屋、結婚、養育小孩,擁有理想的退休生活,就必須盡早擬定財務規畫,未來才會照著你想要的方向發展。

沒有意義的消費並不是因為意志薄弱,一起來回答下面的問題,透過瞭解人類行為經濟學與大腦構造,分析購物心理,和慾望和平共處吧!

你是否曾為了面子,勉強自己出席聚會、甚至大方埋單,事後對此懊悔不已?你是否因為不知如何理財,只好盲目地追著錢跑?當你處在破產邊緣,若再不採取行動,恐怕將會失去一切。

財報的概念同樣可以運用在個人身上,幫助你確認自己這間「公司」,營運的狀況如何?存款有沒有增加?投資標的是否有達到一開始設定的報酬率?這時候,你可以編列專屬於自己的「資產負債表」。

大多數的人用盡所有時間,只能賺到微薄的金錢,勉強餬口,行將就木時才能享受自由,退休後也還是沒有足夠的時間和金錢。這是一個可悲的弔詭局面,只要理解時間和金錢的關係,就可以解決這個難題。

記帳是一件容易半途而廢,甚至痛苦的事情!本文除了推薦2021最適合經理人們的3款記帳App外,還提供記帳表格範例,自製excel記帳表不再困難!

銀行定存利率只有 1 %,風險應該最低才對;但弔詭的是,現在銀行的定存利率,根本無法打敗每年的通貨膨脹率,也就是從實質購買力來看,只會愈存愈窮。

「一無所有」和「貧窮」是有差別的。許多人都曾經體驗「一無所有」,但短暫的缺錢不會讓你變「貧窮」、一文不值或毫無用處。如果你採納「貧窮心智」,很有可能永遠貧困。

很多人喜歡聽從「專家」的意見做理財決策,如果專家用行話講,坦白說,因為並不具備判斷專家意見的能力,很多外行人「有聽沒有懂」,而且有時聽他們分析的時候覺得合情合理,實踐起來可不簡單。