帳面報酬率看似翻倍,但實際獲利卻不如預期,關鍵在於投資人往往忽略了隱形成本,以及對「報酬率」定義的誤解。安聯投信海外投資首席許家豪指出,投資人應特別留意「交易成本」、「市場成本」與「機會成本」。其中,交易成本如手續費、換匯費用最為直觀,建議採取集中化投資或利用基金平台來降低支出;而市場成本(如通膨)與機會成本(如因市場波動而盲目操作導致的損失)則最容易被忽略,若為了追求高報酬而選擇高波動標的,反而可能因市場大跌而產生鉅額損失。[1]

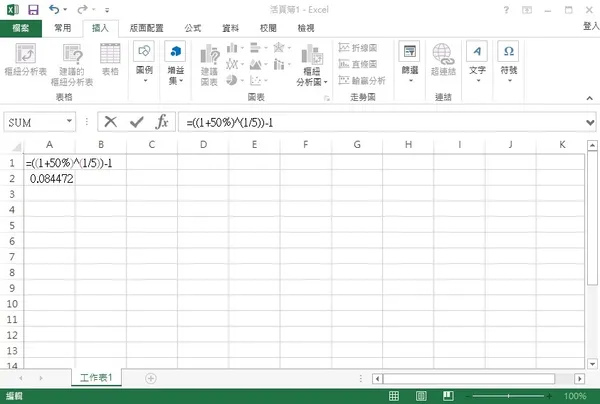

此外,許多投資人會被「投資報酬率」與「年化報酬率」的差異所誤導。一般提到的報酬率多為總報酬率,若未換算成「年化報酬率」,就無法正確比較不同投資期間的獲利效率。例如,一項 7 年到期的商品若報酬率為 20%,換算成年化報酬率僅約 2.6%,這與投資人預期的獲利感受會有巨大落差。[2][4]

在心態與策略上,若本金曾因投資失利而受損,後續要達到相同的獲利金額將變得更加困難。例如,本金若虧損 20%,後續必須尋找報酬率高達 50% 的產品才能彌補損失,這往往需要更高的風險與運氣。因此,與其事後尋求高報酬,不如在一開始就做好本金保護。[3] 政治大學風險管理與保險學系教授王儷玲也建議,投資人應將「短期理財」與「長期退休規劃」的資金分開,避免因市場下跌而恐慌贖回,錯失長期投資的低點,並應採取「定期不定額」及「反向操作」的策略來分散風險。[1]

最後,心理偏見也是導致獲利不如預期的隱形殺手。投資人常受「錯誤錨定」影響,例如不願在低於買進價時賣出股票,卻忽略了應根據當下資產的內在價值做決策。富達基金經理人彼得.林區建議,投資人應進行「心理上的清除」(mental whiteout),忘掉錯過的漲幅或過去的買進價,專注於眼前的投資機會,並透過撰寫投資日記或進行「事前驗屍」(premortem)來檢討決策根源,避免重蹈覆轍。[5]