面對每個月薪水不知去向的困擾,關鍵不在於「記流水帳」,而在於建立一套能主動掌控金錢的「預算管理系統」。許多人因為只記錄開銷卻不知道如何活用數據,導致記帳變成徒勞無功的壓力源。建議您可以參考以下三個步驟,重新建立財務秩序:

一、 釐清財務現況與目標

首先,您必須校正對資金運用的認知。理財不只是為了生存,而是為了達成您真正渴望的生活。建議您先檢視自己對財富的掌握度,例如是否清楚每個月的收支狀況、是否有緊急預備金,以及是否為未來設定了儲蓄目標。若沒有明確的座標,錢很容易在不知不覺中流失。

二、 導入「預算管理」取代流水帳

與其糾結於每一筆小錢的紀錄,不如將重點放在「預算控制」。您可以嘗試以下策略:

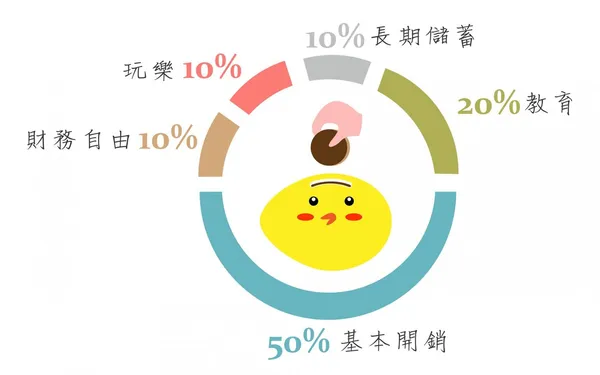

- 預算管理帳戶法:參考《下班後賺更多》作者艾爾文的建議,拿到薪水後直接分配至不同用途的帳戶。例如:生活必須佔 50%、投資理財佔 10%、自我成長佔 10%、盡情享樂佔 10%,以及長期計畫(如買車、出國)佔 20%。透過事前規劃,讓花錢變得更有負擔感。[2][5]

- 倒扣式記帳法:這是一種主動防衛機制。先計算出扣除儲蓄與固定支出後的生活費預算(可額外加 5%-10% 作為彈性空間),將此金額設為「起始金額」。之後每筆支出都從該金額中「倒扣」,一旦歸零就停止消費。這種方式能讓您清楚看見剩餘額度,避免衝動消費。[6]

- 專案記帳法:利用 Trello 等工具,將記帳視為管理「專案」(如生活費專案、旅遊專案),而非單純的金額紀錄,這樣能更有效預期收支平衡。[1]

三、 調整心態與習慣

若您過去常因記帳失敗而感到挫折,建議採取更輕鬆的方式:

- 一天 10 秒記帳:針對非必要的「浪費支出」(如每天一杯咖啡、零食),以一週為單位進行紀錄。透過分析這些小錢的累積金額,設立節省目標,例如減少購買次數,而非強迫自己完全禁慾,這樣更容易持之以恆。[4]

- 保留「享樂帳戶」:理財不是要過苦行僧的生活。建議將收入的 10% 放入休閒娛樂帳戶,並「一定要花掉」。當您動用這筆錢安排旅遊或按摩時,因為知道其他帳戶已各司其職,您將能毫無罪惡感地享受生活,這反而能提升理財的動力。[3]

透過這些方法,您能將金錢管理從被動的「紀錄」轉變為主動的「規劃」。當您能明確掌握每一筆錢的去向與用途,自然能找回對生活的掌控感。