面對獎金,認證理財規劃顧問(CFP)徐采蘩建議,應避免將獎金視為「多出來」的收入而隨意花費,建議採取「先規劃、後消費」的策略,並將獎金用途依序劃分為五個順位:償債、必要支出、緊急預備金、理財,最後才是犒賞自己。[1][2]

具體操作策略

- 優先償債與檢視利率:拿到獎金時,應優先處理負債。若有多筆債務,建議先償還借款利率最高的那一筆,以避免利息隨時間滾動增加。此外,若你的投資報酬率低於負債利率,優先還債會比投資更划算。[6]

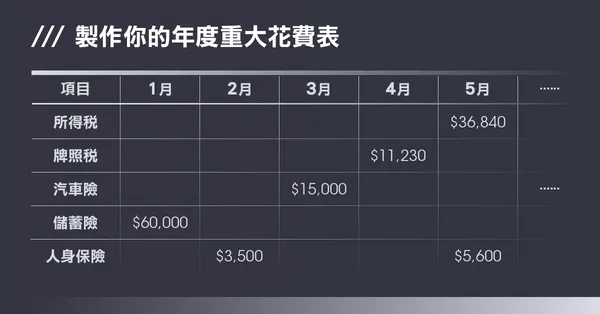

- 建立預算表與年度規劃:建議在年初就製作預算表,將獎金納入年度資金流向規劃中。若沒有記帳習慣,可先列出年度重大支出(如所得稅、保險費、孝親費等),讓獎金優先填補這些必要缺口,避免因忽視隱藏支出而導致財務漏洞。[1][2]

- 設定犒賞的心理界線:雖然適度提升生活品質能帶來愉悅感,但要避免將「犒賞自己」作為衝動消費的藉口。理財專家賈斯普里・辛(Jaspreet Singh)提出「五一法則」,若想購買非必需品,其售價不應超過你可動用預算的 2 成,若無法一次買下 5 個同樣的物品,則建議打消念頭。[5]

心態調整建議

在心理層面上,應避免將獎金與薪水劃分為不同的「心理帳戶」,因為每一塊錢的價值都是一樣的。如果真的想犒賞自己,建議將其視為財務規劃中的最後一環,而非首要任務。此外,若你的收入不固定,應避免預設每年都會拿到這筆獎金,以免因獎金減少而影響日常生活。透過這些步驟,你可以在確保財務健康的前提下,安心地享受辛勤工作的成果。[1][3][4]