餐飲及觀光產業是台灣精緻服務的表徵,也是台灣服務業國際化輸出的重點箭頭產業。近年不僅在全球帶起了台式手搖飲、咖啡烘培坊、珍珠奶茶、小籠包等特色餐飲文化熱潮,更吸引海外觀光人數屢創新高,以及外資企業來台投資,助力台灣餐飲及觀光產業蓬勃發展,帶動台灣成為僅次於日本的亞洲餐飲 IPO 市場。

雖然在疫情重擊下,2020 上半年台灣餐飲及觀光產業陷入嚴峻衰退。但隨著台灣疫情獲得絕佳控制後,餐飲及觀光業不僅出現報復性消費成長,也開始湧現外資布局、產業併購與企業上市熱潮。

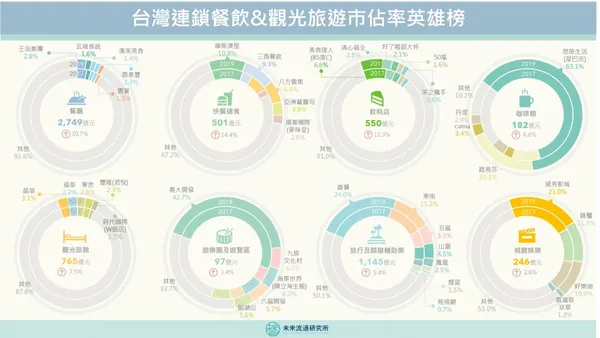

未來流通研究所抓取台灣連鎖餐飲及觀光旅遊關聯產業數據,結合企業在台灣市場營運規模進行計算,定期發布主要次產業的市占率英雄榜。此外,同步結合產業集中度與觀光衛星帳等產業情報分析,做為深入觀測台灣餐飲及觀光產業的判讀基礎。

快餐速食、咖啡館,成為集團布局與併購主戰場

台灣餐廳業集中度低,單一集團市占率極少超過 3%,高度自由化的市場為台灣創造了豐富的餐飲多元文化和餐飲新創企業的切入機會。不過,觀察快餐速食以及咖啡館業市占率,近 3 年產業集中度急速攀升,市場正邁向集團化寡占競賽。

快餐速食業中,若加計麥當勞及肯德基(不揭露營收),前 5 大企業市占率(CR5)從 2017 年 45% 快速成長至 2019 年 52%;咖啡館業前 4 大企業市占率(CR4)更是從 2017 年 78% 增加至 2019 年 90%。

無論本土或外資大型集團,正以重資本布局台灣快餐速食及咖啡館兩大業態,看重的即是兩大業態相對標準化及快速連鎖複製的產業特質。

在高度資本化的日本餐飲業中,上市企業也以快餐速食及咖啡館兩大業態為主力,可以預期台灣快餐速食及咖啡館將成為本土與外資企業布局和併購的主要戰場。

台灣未上市隱形冠軍的產地:咖啡館、手搖飲

觀察台灣餐飲業市占率,可以看到眾多未上市的高市占率餐飲企業正是支持著台灣餐飲產業發展的隱形冠軍。如餐廳業中,市占率位居第 4、5 的鼎泰豐以及饗賓餐旅;快餐速食業中,三商餐飲(三商投控旗下)擁有三商巧福、拿坡里披薩等眾多品牌,八方雲集、揚秦國際(麥味登)則已進入上市櫃準備。

而飲料店及咖啡館業更是台灣餐飲隱形冠軍的匯集地,如飲料店業中前 5 大品牌中即有 4 家為未上市企業,如清心福全、好了啦超大杯、50 嵐及茶之魔手;至於近年快速展店的咖啡店業態中,第一大品牌星巴克(悠旅生活)為統一流通次集團下子公司,並未獨立上市。而位居市占第 2 及第 3 大的路易莎及 cama 咖啡,目前仍在上市櫃準備階段。

缺乏大型本土投資,遊樂園成長落後整體產業成長率

近年台灣海外觀光客人數屢創新高,但除了飯店商旅外,觀光旅遊產業普遍缺乏本土大型投資。但相對的,以日資為主的外資集團卻布局積極,如日本星野集團「虹夕諾雅谷關渡假村」、橫濱八景島公司的「桃園Xpark水族館」等,導致本土遊樂園及遊覽區前 5 大企業市占率(CR5)大幅衰退,產業成長也落後整體產業成長率。

台灣狹義的觀光產值並不高,僅約占 GDP 的 4%,低於全球平均值 10%。在今年疫情重擊下,更成為服務業中的重災區。然而值得注意的是,根據台灣觀光衛星帳分析,餐飲業營收中有 31% 來自觀光消費、航空運輸業有 65%、陸上運輸業有 22%、汽車租賃業有 51%、娛樂休閒業有 18%、量體龐大的零售業亦有 6%,突顯觀光產業的枯榮連帶影響台灣整體服務業的重要性。

若觀察日本的觀光立國政策,藉由觀光型地產開發結合餐飲、零售、交通、生活休閒、文化體驗等複合服務,正是提高觀光產業附加價值的成功方程式,這樣的模式或許可以做為台灣觀光產業持續演進發展的參考方向。

(本文出自未來流通研究所)