面對月薪三萬卻執著於名牌包的「精緻窮」困境,首先要理解這並非單純的虛榮,而是年輕人在房價高漲、實質薪資成長緩慢的社會環境下,為了奪回生活主導權的一種無奈抵抗。[1] 然而,這種「預支未來」的活法會導致財務焦慮,甚至因為匱乏心態而陷入認知能力下降的惡性循環。[1][6]

釐清財務現狀與心態

要戒掉這種消費模式,必須先從心態調整開始:

- 擺脫匱乏心態: 當你覺得自己「永遠不夠」時,會產生焦慮並導致決策失準。應將焦點從「限制消費」轉向「規劃未來」,透過訂定符合個人價值觀的財務計畫,讓金錢成為開創財富的工具,而非單純的消耗品。[5][6]

- 拒絕「賺得多、花更多」: 許多人加薪後會隨之提高生活水準,導致財務壓力不減反增。請務必意識到生活水準應建立在「負擔能力」之上,而非無限上綱。[8]

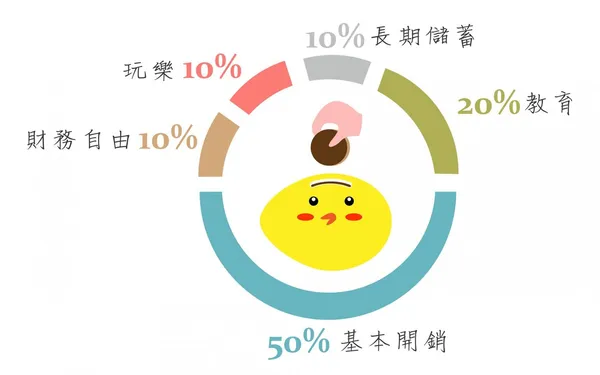

執行具體的財務分配策略

建議採用結構化的理財法則,強迫自己將收入進行合理配置:

- 運用「631 法則」: 對於月薪三萬的族群,可嘗試將薪水分配為 60% 消費、30% 儲蓄、10% 風險規劃(保險)。[2]

- 強迫儲蓄機制: 為了克服人性惰性,建議在發薪日當天,直接將預定儲蓄的金額(例如 6,000 元)轉帳至另一個銀行的帳戶,將「儲蓄」視為優先支出的項目。[3]

- 設定娛樂預算上限: 參考「50-30-20」法則,將必要開銷控制在 50% 以內,並將娛樂消費嚴格限制在收入的 30% 以內。若當週娛樂費超支,下週就必須縮減,透過每週檢視來避免無意識的衝動購物。[7]

建立防禦性的消費習慣

在面對購買名牌包這類衝動時,可以透過以下具體動作來冷卻慾望:

- 延遲滿足法: 當看到心儀的物品時,不要直接購買,而是給自己一個星期的冷靜期。若一週後這股衝動依然存在,再重新審視是否真的有必要購買。[8]

- 增加收入來源: 若月薪三萬扣除必要開銷後確實無法存錢,除了節流,更應思考如何透過兼差或提升專業技能來增加收入,讓自己有更多本錢進行穩健的投資規劃。[3][4]

透過這些步驟,你可以逐步奪回財務主導權,從「精緻窮」轉向更有尊嚴的財務規劃,讓未來的自己擁有更多餘裕。