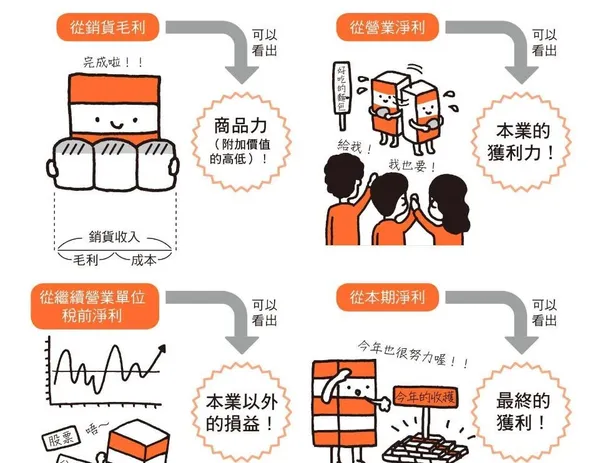

當產品銷量領先對手,但淨利率卻不如對方時,這通常意味著公司雖然成功創造了營收,但在獲利結構或成本控制上存在隱憂。根據《經理人》整理的麥肯錫顧問建議,面對此類情況,必須深入分析損益表,不能只看銷售額,而要關注「獲利能力」的變化,特別是營業利益率與淨利率的表現。[1]

釐清獲利結構的關鍵指標

要找出問題根源,建議從以下三個層面檢視:

- 檢視毛利率與成本結構:毛利率反映了產品的附加價值與直接成本控制能力。若毛利率低於對手,可能代表產品定價權不足,或是進貨、生產成本過高。[2][3]

- 分析營業費用(管銷費用):營業利益率是衡量本業獲利能力的指標,計算方式為「毛利減去營業費用」。如果你的產品賣得好,但淨利率卻輸給對手,很可能是因為為了維持高銷量,投入了過高的行銷、廣告或人事費用,導致「獲利成長率低於營收成長率」。[2][4]

- 考量業外損益與稅額:淨利率是扣除所有成本、費用、業外損益及稅額後的最終指標。若本業獲利正常,需檢查是否有過高的利息支出或非本業的虧損拖累了整體表現。[1][2][3]

調整策略的具體作法

當發現問題後,可參考以下實戰策略進行調整:

- 汰換缺乏競爭力的產品組合:參考 A 公司的做法,透過盤點產品組合,汰除那些雖然有銷量但缺乏競爭力、甚至會拉低整體獲利能力的產品,這樣不僅能簡化行銷溝通,還能提升供應鏈的營運效率。[6]

- 檢視推銷費用的合理性:張忠謀曾提醒,推銷費用雖會隨營收增加,但其增加率不應超過營收增加率。若為了衝銷量而過度依賴促銷活動,將導致獲利無法永續,如長城汽車即曾因推銷費用過高,導致財報公布後股價大跌。[4]

- 強化核心成本的效能:成本不一定是利潤的反面。鼎泰豐的做法是將人事成本視為「核心成本」,透過充裕且高品質的服務人員來支撐高翻桌率。重點不在於盲目削減成本,而在於確保每一分支出都能轉化為營收與利潤的增長。[5]

建議您先從損益表抓出比率,將自家公司的獲利結構與競爭對手進行對比,找出到底是「毛利不足」還是「費用過高」導致了淨利率的落差,再針對該環節進行優化。