很多年輕人在剛出社會的頭幾年,趁體力還能負荷的時候,拼命的工作賺錢,甚至不少人下班、假日兼差,一心只想著賺錢跟存錢,為的就是想要盡快累積人生的第一桶金。

傳統銀行帳戶活儲利率只有0.2%,但數位銀行為了搶占市場,硬生生就是市場的2倍高。

過去,你也許覺得「預知未來」是一件不可能的事;現在,你會發現,當你還困於當局,機器人已經提早布局。選擇正確的投資工具,從海量數據中抓住一閃而逝的光芒,替自己創造無憂的未來,是《解憂雜貨店》帶給經理人最珍貴的啟示。

齋藤一人,是創下日本最高繳稅紀錄的大富豪。1993 年起,連續 12 年名列日本累積納稅額前 10 名,創下全國新紀錄。在 2006 年日本停止公開納稅大戶個人資料之前,總計繳納了前所未有的高額稅金 173 億日幣。日本的繳稅大戶大部份的收入來源大都是來自出售土地與股票,齋藤一人先生的納稅收入卻來自事業的收入,使得他成為在日本備受矚目的實業家。

正如多數企業管理工作,理論是一回事,實際操作起來往往又是另一件事。面對資訊爆炸的今日,每一個投資變數都互相連動影響。如果經驗不多、工作忙碌,與其相信自己的「直覺」,不如透過大數據分析,讓機器人幫忙理財!

職場如博弈,在財富管理的市場上,更是個零和競技場。經理人只要善用新技術,肯定也能用更少的時間、更有效率的策略,為自己贏得更理想的投資回報。

對股票市場感到躍躍欲試嗎?先別急著找尋好標的,因為你要做的第一件事情,是幫自己開好證券戶。不過,開戶要準備什麼,又該怎麼挑選券商呢...

定存的報酬率不如其他投資工具,卻有著能確實把錢留下的優點。學會怎麼聰明定存,其實有許多眉角你應該要知道。

「有錢人」與「窮人」,「企業主」與「員工」對於金錢的想法、態度、策略與行為完全不同。

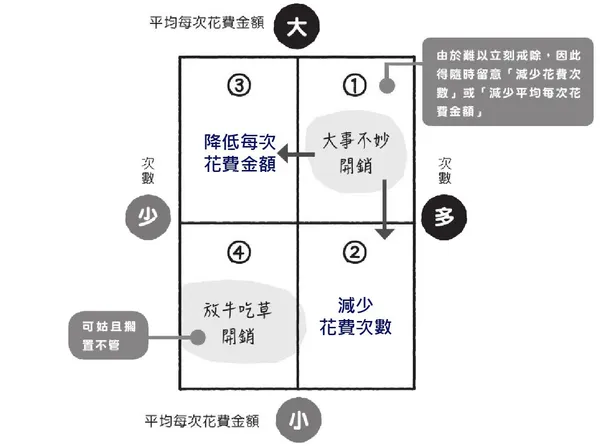

很多人都知道理財的基本功就是「記帳」,因為記帳的同時可以做一次當天花費的回顧,檢視自己消費的狀況。然而,光是記帳,就能變成有錢人嗎?很多人都有種錯誤的觀念,以為只要記錄好每個逐項花費,也檢討了自己在哪個區塊花費最大,特別注意就好,那你就有可能會「愈記愈窮」了!

別再死命記帳!記事本寫下三件事,就存得了錢!超實用「金錢整理」術

你有想過,退休需要準備多少錢嗎?500萬、1,000萬還是2,000萬?還是說,其實你根本還沒有想過?如果你過去從沒想過,那麼奉勸你從現在這一刻起,就開始思考,因為這個問題將是你準備退休生活的起點

不做無謂的浪費,認真努力地存錢。這不是壞事。我認為每天過著節儉的生活、不浪費金錢,是很棒的事情,不過,那樣的生活難以持久,太過勉強的節儉生活,最後反而會被金錢束縛。

億萬富翁的世界看起來與我們遙不可及,看世界的方式也與眾不同。或許我們終其一生都難以到達他們的境界。《Inc.》雜誌整理出幾個事業成功的億萬富翁所擁有的習慣、想法、原則,透過學習和複製,我們也可以在事業上成長,朝成功之路大步邁進。

這幾年來,我也在自己人生與工作不斷成長的過程中,常常思考與調整自己記帳的方法,並且付諸實驗,也陸續把各種實驗的心得分享在電腦玩物部落格中,今天就來做一個經驗總整理,讓大家可以發現記帳不是只能記流水帳,而是能根據自己的需求,選擇最適合自己的記帳方式。1. 預算控制法:這個方法是我

最近有個朋友來跟我聊到理財的一些問題,其中一個話題是關於記帳。因為聊了覺得有意思,所以寫下來分享給大家看。

一個月又過了,手邊的錢越來越少,卻不知道花到哪裡去了?有想要存錢的念頭,但始終存不到一筆錢?每次下定決心要養成記帳習慣,卻總是有一天沒一天的,最後無疾而終,宣告失敗?

之前翻看到一篇國外的文章:「How To Set Financial Goals」,該文作者用一張簡單「計算表格」來規劃自己的「儲蓄理財計劃」,我實際嘗試後,覺得頗有效果,而且做起來容易,所以趁著新的一年開始時,也來跟大家分享我的實作心得(並且我會加上自己的一些修正方法)。

假如你每天都會用到悠遊卡,你知道自己每個月刷這張卡(包括通勤和小額支付)花了多少錢嗎?你是每次都只加值100元,還是覺得常常儲值很麻煩,所以乾脆一次存進去2000元慢慢扣?無論是哪一種,都不是最好

什麼叫窮人思維?就是老是在存量裡打主意,混得不好,就老覺得是富人剝削我,就跟富人對著幹,最好富人多繳稅,然後我們窮人多享受福利,這是左派的哲學。右派的強者哲學不見得在道德和正義觀上立得住,但是有自己的道德觀,它認為如果自己窮,就應該想辦法去掙錢。

許多投資數據散布在網路世界,該怎麼把這些數據彙整成Excel表,方便你判讀進場和退場時間?作者帶領你學會運用Excel的「組合式圖表」和「匯入網站資料」兩大功能。

這次Excel教學以忽必烈為主角,帶領大家用Excel做基金投資和管理,用到的Excel功能為「組合式圖表」和「儲存格格式化」。

你努力儲蓄、工作,看著存摺裡的數字不斷增加,然後呢?你有什麼打算?