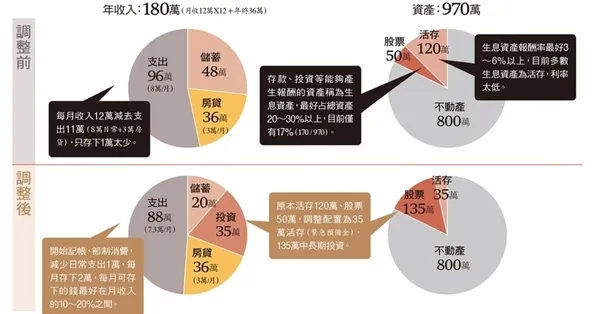

面對通膨可能侵蝕退休金購買力的風險,僅靠單純的定存或儲蓄往往不足以應對。根據《經理人》整理的專家建議,您可以採取以下幾種抗風險的資產配置策略:

1. 建立「三桶水」提領策略

政大風險管理與保險學系教授王儷玲建議,退休金規劃應兼顧安全與成長,可將資金分為三桶水管理:

- 第一桶水(2年內生活費):放置於現金或活儲,確保短期流動性需求。[2]

- 第二桶水(3~10年生活費):選擇固定配息的標的,如定存或 ETF,以維持穩定現金流。[2]

- 第三桶水(11年以上資金):可進行較積極的投資,以對抗長期通膨。[2]

2. 挑選具「定價能力」的企業標的

若要透過股票抗通膨,安聯投信海外投資首席許家豪與《富比士談通膨》建議,應優先選擇具備「定價能力」的公司,即那些能輕鬆漲價且需求不會因漲價而減少的品牌,例如食品或家庭用品製造商。這類公司能將成本轉嫁給消費者,從而維持獲利能力。[1]

3. 保留適度現金以應對市場波動

雖然通膨會稀釋現金價值,但在投資組合中保留部分現金仍有其必要。當市場遭遇如 2008 年金融危機般的暴跌時,手上有現金能避免被迫在低點虧損賣出股票,甚至能在股價便宜時加碼買進優質資產。[1]

4. 運用「目標日期型」或「目標風險型」基金

對於不擅長頻繁調整配置的投資人,可參考「好享退」專案的概念,選擇「目標日期型基金」,由專業經理人依據您的退休時間,自動調整資產配置比例。或者依據年齡調整風險,例如 40 歲以下可增加積極型基金比例,55 歲後則轉向保守型基金,以降低屆臨退休時的資產波動風險。[5][6]

5. 強化「人力資本」與多元防護網

除了金融資產,提升自身專業能力(人力資本)是抗通膨最根本的策略,透過在本業深耕獲得更高的收入,才能累積更多的投資本金。[4] 同時,針對醫療與長照風險,建議利用健康險、年金險等保險商品轉嫁人生風險,避免高額醫療支出侵蝕退休老本。[3]