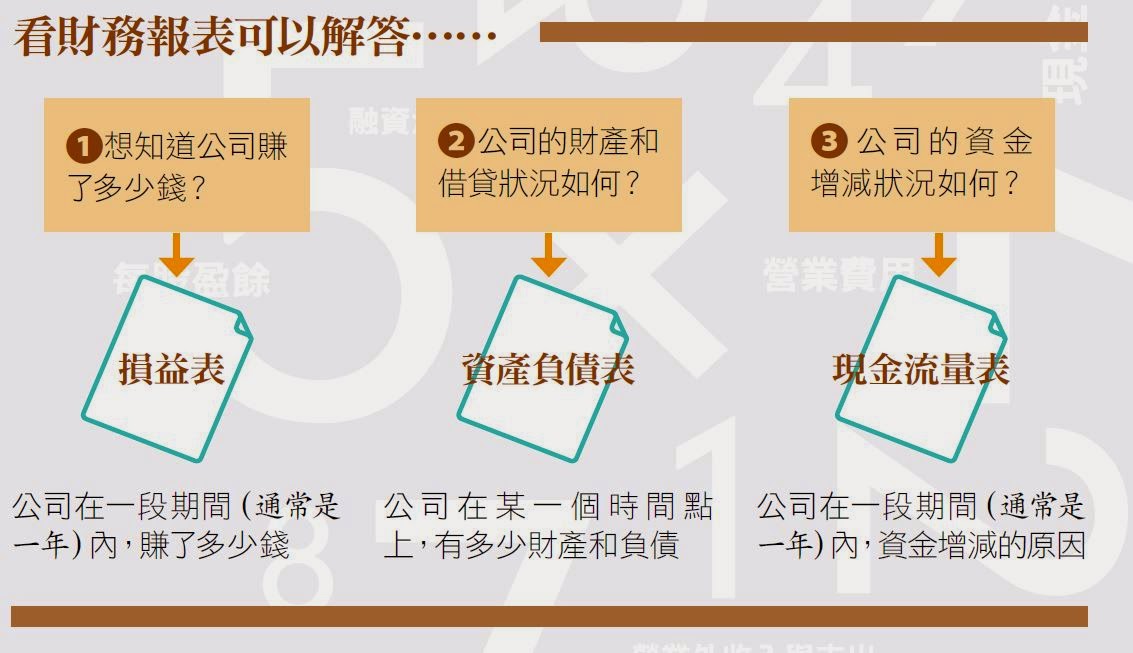

對於非財務背景的經理人來說,面對資產負債表上密密麻麻的專業術語,不需要具備編製報表的能力,重點在於培養「財報力」,也就是解讀數字背後營運邏輯的能力。[3] 建議可以採取以下步驟,從經營者的視角來檢視企業體質:

1. 釐清資產負債表的核心邏輯

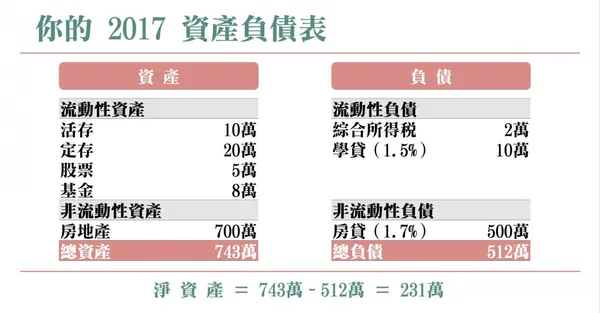

資產負債表反映的是「某個時間點」上公司的財產與借貸狀況,核心公式為「資產=負債+股東權益」。[1] 你可以將其視為企業的「資金地圖」:[10]

2. 透過分類檢視營運體質與風險

不要只看總額,應將資產與負債依「流動性」進行分類,以評估公司的資金靈活度與償債能力:[4][5]

- 關注流動性資產與負債:流動資產(如現金、應收帳款、存貨)代表一年內可變現的資源;流動負債則是短期內需償還的義務。[2] 若流動性資產過少,或過度集中在難以變現的固定資產(如房地產),在緊急需要現金時就會面臨周轉不靈的風險。[4][5]

- 警惕財務結構惡化:根據《經理人》整理的案例,若企業一味追求營收成長,卻忽略貨款回收,導致現金減少、借款增加,淨資產比率過低(如低於20%)且流動比率偏低,即便帳面上營收成長,公司體質也可能已陷入嚴峻的財務窘境。[6]

3. 結合現金流量表與管理報表

正規財務報表有其滯後性,若要即時掌握營運,需搭配管理報表:[8]

- 現金是真相:損益表上的獲利可能受會計規則影響,現金流量表則能直接反映公司是否有足夠的現金支付薪資與帳單。[7] 經營者不能只看銀行帳戶餘額,應透過現金流量表觀察資金流入流出的原因,確保公司「撐得住」。[9]

- 建立管理報表:對於手頭緊張或組織龐大的公司,應建立現金收支表、個人業績報表等管理報表,並針對差異進行數字化的原因分析(如出貨量、折扣率等),而非僅以大環境因素搪塞。[8]

最後,看懂財報的關鍵在於「大數法則」,從最大的數字開始看起,並定期盤點公司的利潤力、資產力與現流力,將這些數字作為決策的依據,才能真正掌握企業的競爭優勢與經營風險。[3][10]