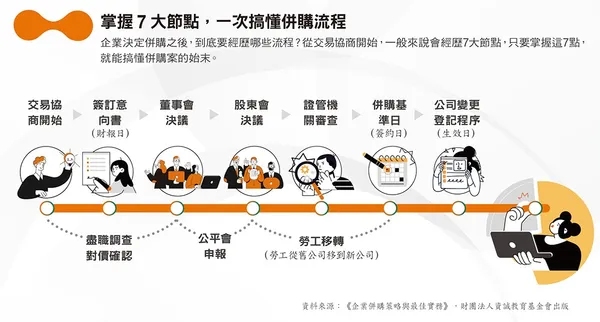

經營策略

整理‧撰文 周頌宜

企業合併、收購、分割、入股,差在哪?搞懂併購 6 類型優缺點

2022-05-03

近年,台灣吹起一股併購風潮,從零售業來看,全聯在 2021 年 10 月閃電公布併購大潤發,統一挾著 4 成家樂福股權的優勢,眼看就要吃下家樂福。而金融業也不平靜,2021 年 4 月,花旗集團宣告出售台灣的消費金融業務,並在今年 1 月宣布以分割方式,賣給星展集團。食品業像是八方雲集自 2020 年 10 月,陸續買進丹堤咖啡的股份,占股高達 85%;錸德集團透過旗下大樂司公司,入股怡客咖啡約 5 成,未來也會持續增加持股。 這幾樁攻占了媒體版面的商業交易,都屬於廣義的併購(M&A,merger & acquisition),也就是一家公司,全部或部分買下另一家公司,或是 2 家以上企業的業務整合。但往下細分,收購、分割、入股,屬於不同的商業操作,有各自的優缺點和策略目標,以下介紹 6 種常見的併購類型。

收購(acquisition)

收購公司(acquiring company)以取得資產或控制權為目的,買受目標公司(target company)全部或一部資產、股份,目標公司成為收購公司的一部分。

收購為的是擴大自家產品、服務的市占,或整合上下游的效益,買下同業、零組件供應商、通路等價值鏈合作夥伴。收購方式多元,像是現金、換股、入股,或是交叉組合。

2018 年,瞄準健康商機的百事(Pepesi Co.),推出零熱量飲料 Bubly 系列,第一年的銷量達 1.16 億美元(約新台幣 33.68 億元)。同年底以 32 億美元(約新台幣 900 億元)現金收購氣泡水機製造商 SodaStream,並於 2021 年初發布聯名氣泡水滴劑,消費者在家就能自行製作出 6 種口味的 Bubly 氣泡水。

百事財務長休.約翰斯頓(Hugh Johnston)接受《財星》(Fortune)採訪時表示,2 家公司的策略方向都是健康飲品市場,百事能借重 SodaStream 的經驗,從瓶裝飲料跨足家庭飲料,SodaStream 也獲得百事的多元通路。

合併(merger)

指的是 2 家公司整併成一家新的公司,一般來說,企業的產品或服務類似,合併後可以擴大市占,同時節省管理成本;或是商品彼此互補,增加市場覆蓋率。與收購的差異在於,合併是自願合作,收購包含自願和非自願。

合併分為 2 種, 一是吸收合併,2 家企業結合後只有一家公司存續,另一為消滅公司。 存續公司承受消滅公司的權利義務,多是較有優勢的企業留下來。比如說,2001 年,面板大廠達碁合併面板製造商聯友,以前者為存續公司,更名為友達光電。2006 年,友達光電又與廣輝電子合併,完備大中小尺寸的面板生產線。

二是創設合併(consolidation),企業共同創立一間新的公司,承受消滅公司的權利義務。 因為參與合併的公司皆消滅,雙方關係較為對等。例如,2005 年,中國港灣建設集團與中國路橋集團合併,重組設立中國交通建設集團,整合建築相關工程的技術與服務。

分割(divestiture)

資產出售是一種分割方式;另一種是將 業務分割,為的是提高個別事業體的專注力、競爭力,或是透過重新分配資源,獨立出企業的部分資產,成立另一家公司(spin-off) ,母公司再將新公司的股票重新分發給既有股東。

台灣企業運用分割手法,最早可追溯至 1960 年代,台塑集團將塑膠半成品及成品分割,成立南亞塑膠;將紡織品獨立,創設台灣化學纖維,分別於 1958 年、1984 年成功上市。台灣塑膠、南亞塑膠、台灣化學纖維、台塑石化合稱為台塑 4 寶。

分割更常用於高速成長的產業,如高科技產業,以快速回應市場需求。2007 年,華碩電腦將品牌與代工正式分家,品牌事業留在華碩,百分之百持股的代工事業分割為負責電腦代工的和碩聯合,以及專注機殼、模具研發製造的永碩聯合。2013 年,和碩聯合合併子公司永碩聯合,前者為存續公司,後者為消滅公司。

其他例子像是,聯電分立出聯旭科、聯詠科、聯陽半導體;光寶分出旭麗電子及源興科技;宏碁分割出宏碁、明碁與緯創等。

取得少數股(minority stake)

一家公司投資另一家公司,以換取股權或管理職權。投資者因持有的股份較少,沒有主要控制權,要承擔的風險也較少,還可以延伸企業商品、服務、通路。

根據台灣食品龍頭統一企業集團的財報,收入來源包括食品、便利商店、流通、包裝容器、食糧、油品、製藥、休閒開發、物流、投資開發,轉投資的上百家企業也都不脫事業主軸,儼然是一間控股公司。

統一集團轉投資的公司如維力食品(持股 33%)、光泉牧場(持股 31%)、葡萄王生技(持股 8%)等,遍及咖啡連鎖、建設開發、生技醫療、物業流通等領域,統一能夠充分利用這些同質性高、互補性高的企業資源,壯大公司規模,獲利跟著一路創新高。

資產出售(asset sale)與資產收購(asset acquisition)

併購不只是買賣整間公司,也可以是一般的資產買賣。當雙方公司的營運較複雜,牽涉到資產問題、股東派系、組織架構等,即使做再多的事前評估,也無法百分之百揭露目標公司的欠稅紀錄、合約或賠償狀況,產生負債或營運成本增加的風險。

藉由買賣應收帳款、庫存、代理權、客戶、員工等資產,原企業主能保留公司,繼續經營,收購方也能降低風險,發展符合自身需求的業務。 像是聯想(Lenovo)收購 IBM 的個人電腦事業、明碁(BenQ)收購西門子(Siemens)的手機部門。

2015 年 6 月,跨國保險公司美國國際集團(AIG,American International Group)宣布,將在台子公司美亞產險的個人保險及中小企業保險業務,出售給南山人壽,現為南山產物保險。

此次交易案對 AIG 來說,能更專注經營商業保險業務,連結全球各國的大型企業或高額保單,增強營運動能。南山則可以取得產險執照,提供個人和企業壽險及產險的一條龍服務。

策略聯盟(strategic alliance)

為了擴展市場、提供新的產品或服務、降低成本等共同目標, 2 家以上企業形成商業聯盟,獲得單方難以獨立達到的利益,唯商業聯盟的形式僅牽涉到產品或服務的合作,不涉及股權交換。

舉例來說,PChome 長期深耕日本、東南亞跨境電商,旗下跨境代標代購電商比比昂(Bibian),2021 年接續和電商開店平台 Cafe24 Japan、日本最大二手交易平台 Mercari、連鎖藥妝店 SUNDRUG、線上家具品牌 LOWYA 策略結盟。

台灣消費者能在網站上買到更多日本商品,帶動每月商品成交金額(GMV,gross merchandise volume)都較前月成長,全年訂單數較前一年增長近 150%。

資料來源:《用併購讓經營更卓越》,天下雜誌出版;《企業併購的第一堂課》,洪圖出版;《商學院沒教的30堂創業課》,商周出版;《企業購併》《新合縱連橫》,美商麥格羅.希爾出版