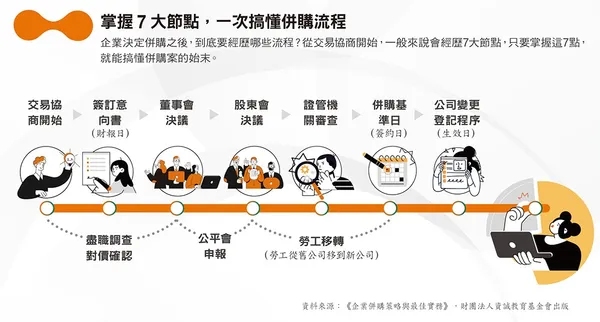

經營策略

整理‧撰文 劉燿瑜

經營者為何想併購?除了追求 3 綜效,高層都提到一個「關鍵詞」

2022-05-03

如果能靠自然成長,就做到年成長 10%、20%,那就是間很棒的公司。」說此話的,是在業界靠併購讓公司站上全球市占前 3 的中美矽晶榮譽董事長盧明光。

企業併購有一定風險,成敗難預料

歷經多次成功併購的企業家,也絕不會低估有機成長(organic growth)的優勢;因為每次併購都像是一場賭注,快速擴張的另一面就是慘跌。〈台灣企業購併實質效益之研究〉以 1990 年代國內併購案件為研究對象,發現主併公司在購併後,有較大比例績效不佳。在市場方面,〈購併活動對主併公司經營績效之影響–以臺灣上市公司為例〉從數據指出,併購後 3 年,股價走勢不一定如預期。

回顧幾起企業史上的大型併購,也會發現成敗往往難以預料。1997 年,飛機製造龍頭波音(Boeing)透過 130 億美元的股票交換,與競爭對手麥道(McDonnell Douglas)合併。兩者合併後站穩全球飛機市場逾 6 成市占,在當時被認為是樁成功的世紀聯姻,後來波音卻因 2018 年~2019 年接連幾場空難事故,形象重創、風光不在。

調查記者彼得.羅賓森(Peter Robison)在《盲飛:737 悲劇與波音的殞落》(暫譯,原書名為《Flying Blind: The 737 Max Tragedy and the Fall of Boeing》)中直指波音的飛安事故,可追溯自與麥道合併後,前麥道執行長史東賽佛(Harry Stone-cipher)出任波音總裁開始。羅賓森認為,出身自奇異(GE)以績效掛帥為的史東賽佛,改變了波音原本以工程師為主,注重飛機性能與研發的文化。合併後的波音以股東投資報酬率為先,大力縮減研發、製造成本,甚至敷衍安全檢測,因而埋下飛安隱憂。

既然併購看起來成敗難測,為什麼還要走上這條路?一個原因是,基於市場飽和,或景氣循環等外在因素,讓企業無法再靠原有資源、業務達到預期中的成長。

有機成長有天花板,「企圖心」帶領企業家走上併購

正因併購對企業發展有著難以預料的長遠影響,併購與否,更取決於領導者的心態。2001 年主導惠普(HP)與康柏電腦(Compaq),進行 225 億美元世紀併購的惠普前執行長卡莉.菲奧莉娜(Carly Fiorina)在自傳《勇敢抉擇》中,如此形容她對併購的看法:「這是『領導』與『跟從』間的選擇。」

當時這樁併購遭各界看衰,不僅惠普最大股東、創辦人之子華特.惠烈(Walter Hewlett)投下反對票,同業諸如戴爾(Dell)、昇陽電腦(Sun),都等著看惠普笑話。因為當時康柏財務困窘,而個人電腦(PC)產業也被認為大勢已去。

菲奧莉娜卻認為這是惠普能坐上電腦產業市占冠軍的機會。她在說服董事會時,引述美國首批女性工程師之一葛蕾絲.哈波(Grace Hopper)名言:「戰艦停在港內固然安全,但這不是建造戰艦的目的,」身處快速變動的科技業,惠普若裹足不前即是敗退。

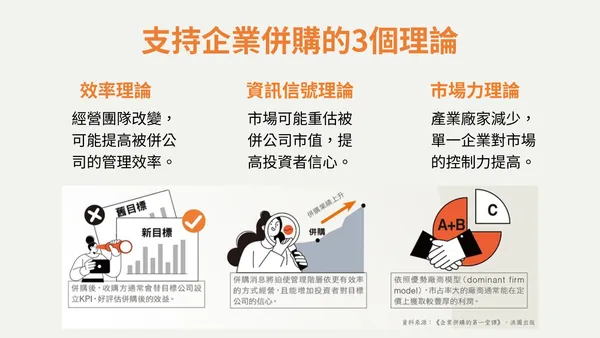

具體來說,《企業併購的第一堂課》指出,併購能替企業帶來 3 種有機成長難做到的綜效:

1. 管理綜效

併購增加了企業的營業活動、業務項目,但管理費用通常不會等比例增加,因此單位平均管理費用會降低。

2. 營運綜效

併購使商品產量、種類增加,除了壓低成本、提升製造效率外,還能在銷售端帶來整合優勢,衝高業績。

3. 財務綜效

併購會讓營業單位現金流結合,降低債務違約和破產風險,使得企業舉債能力上升、借款利率降低。

當《經理人月刊》專訪這次藉由併購打下江山的企業領袖們,問到為何選擇併購這條路? 「企圖心」正是他們不約而同提到的關鍵字。 中美晶,有爬上全球第一矽晶圓製造廠的期許;國巨有著吃下被動元件全產品、全通路的野心;大聯大有著想組國家隊,拼全球市占第一的決心;保瑞有讓全世界都吃得到台灣製藥的願望。併購對他們而言,與其說是企業求生的手段,更像達成夢想的跳板。